报告类别:调查报告

行业分类:汽车

调查机构:艾瑞网

报告来源:艾瑞网

报告内容:

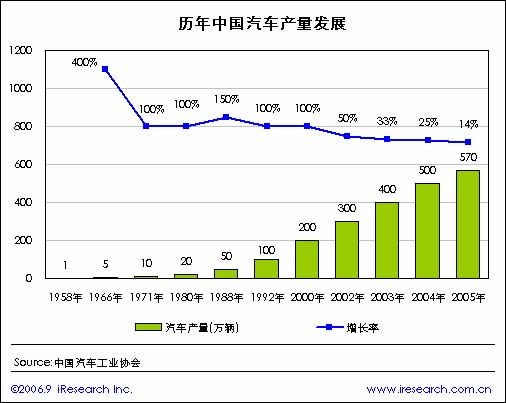

1.中国历年汽车产量情况

从1957 年新中国的第一辆汽车正式生产下线,中国汽车产量在20 世纪中期经历了漫长的而缓慢发展过程,到1958 年中国汽车产量为1 万辆,1992 年中国汽车产量突破100 万辆,2005 年中国汽车产量达到570 万辆,但受行业竞争的不断加剧、汽车产品进口配额的取消、关税的降低、人民币汇率的调整及燃油价格的不断上调等因素的影响,市场价格将平稳小幅回落。2006 年上半年我国生产汽车388.6 万辆,预计2006 年中国汽车产量突破700 万辆。

中国汽车业的营销模式呈现多样化的格局。现存的主要汽车营销模式有五种,即品牌专卖店、汽车交易市场、多品牌销售店、连锁店和网上销售。汽车品牌专卖店、汽车连锁店、大型汽车交易市场主要集中于大中城市,中小城镇和农村地区大多以集贸市场或小型店铺式经营为主。

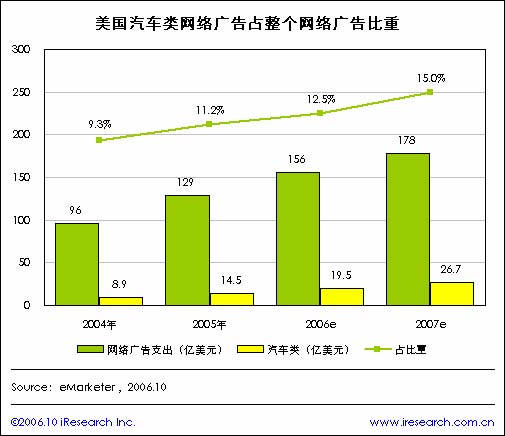

2.美国汽车类网络广告规模分析

iResearch 艾瑞市场咨询公司根据eMarketer 发布的数据整理显示,2005 年美国汽车类网络广告支出为14.5 亿美元占整个网络广告支出的11.2% ,该公司预测未来两年汽车类网络广告占整体网络广告的比重将进一步增加,到2007 年汽车类网络广告占整个网络广告的比重将达到15%。

3.中国汽车信息服务行业分析

目前中国汽车类网站的发展,已不仅仅局限于互联网,更多是采用线上线下相结合的方式,主要以二手车,汽车保险、GPS 和汽车会员服务等。面对这类新兴行业放射的巨大潜力,各综合性汽车门户也开始不断侵蚀这块新兴市场,最为典型的是中国汽车网开始涉足于二手车、GPS 和汽车会员服务,易车网开始二手车和汽车会员服务等,并且出现垂直的汽车门户网站,有从事二手车的51 汽车和从事会员服务的UAA 等,艾瑞根据这类新兴市场特点,把汽车信息服务行业分类为二手车服务、车险服务、GPS 服务和中国汽车网站服务,并作了深入分析。

3.1 国外二手车市场概括

英国

英国二手车已经形成体制健全的市场体系,具有一套完整的二手车交易法规,以法律的形式保护消费者的权利,相关资料全面。目前英国汽车下属机构有40 多家成员单位,通过各级机构公正、高效运作,英国二手车市场对整体价格和刺激新车的购买产生深远影响。健全的体制促进二手车交易量增长,英国二手车交易是新车交易的3.5 倍。

日本

日本二手车没有统一的认证标准,现在最主要有几个较大的二手车公司的认证标准,如AUCNET 公司的AIS 标准等。目前丰田、本田、日产、马自达等汽车公司都认可并使用AI S 标准。虽然各家公司的认证标准自成一家,但经过充分的市场竞争和长期发展,都得到了社会的认可和信赖。AIS 通过对车辆的外观、内饰、机械部件、事故情况等四个方面综合评价,最终得出车辆等级分。AIS 标准的评分结果将成为车辆交易的重要信息,经过评估的车辆将被贴上认证标签。日本的二手交易也非常活跃,二手车交易是新车的1.4 倍。

美国

美国二手车销售方式有很多种,包括二手车经营店专卖,二手车拍卖行和私人卖车等,网络销售也是美国二手车销售重要形式。目前美国市场最大二手汽车服务网站是autotrade 。它于1997 年成立,主要提供二手车购买与销售的在线解决方案,帮助顾客选择合适的二手车,并且为其提供包括购销技巧、汽车评论、价格和安全信息并且帮助提供财务、保险及担保服务等方面的服务,现有350 万辆二手车在线。

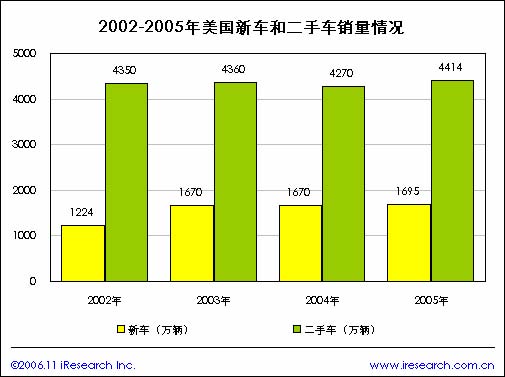

3.2 美国新车和二手车销量情况

2002 年美国二手车交易量4350 万辆,新车销售量1224 万辆,二手车交易量是新车交易量的3.6 倍;2004 年美国的二手车交易量为4270 万辆,新车销售量为1670 万辆,二手车交易量是新车的2.6 倍;到2005 年美国的二手车交易量为4414 万辆,新车的销量是16 95 万辆,二手车是新车销量的2.6 倍。

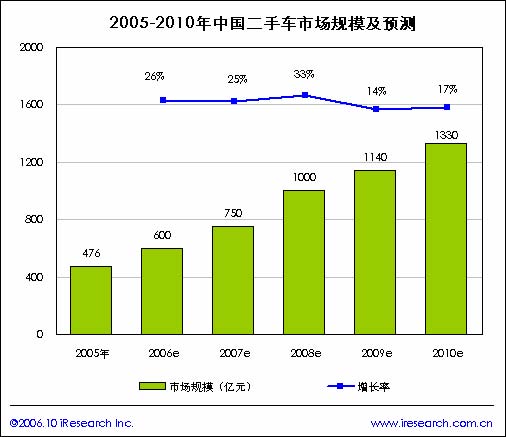

2005 年中国二手车交易量145 万辆,新车销量576 万辆,二手车交易量仅为新车销量的0.3 倍,相比美国二手车交易量,中国二手车市场可谓是刚刚起步。iResearch 艾瑞市场咨询认为,随着中国二手车价格的不断下调、人均GDP 的增长、二手车诚信体制的完善和汽车保有量的增加,二手车市场前景值得期待。

3.3 中国二手车市场交易额

我国二手车交易只有十几年的历史,相比发达国家还处在初级阶段。2006 年上半年二手车交易额达到310 亿元,根据近几年中国二手车交易均价在3.2 万元左右,iResearch 艾瑞市场咨询预测,到2006 年年底我国二手车市场交易额将有望超过600 亿,随着2008 年临近,中国二手车市场进入快通道,市场交易额将有望突破1000 亿大关。

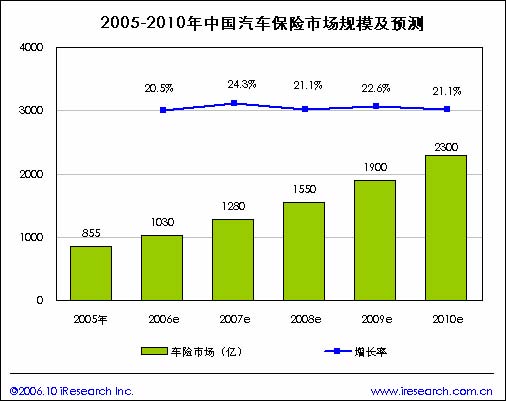

3.4 中国车险市场规模预测

汽车保险是参与和谐社会建设的重要“助推器”和“稳定器”。改革开放以来,随着我国保险业不断发展壮大,保险在经济社会中发挥的功能和作用越现突出,尤其是汽车保险在20 多年间更是得到了迅速发展,为经济社会发展和人民生活稳定提供了重要保障。

2005 年根据保监会统计数据,我国车险保费收入达到855 亿元,占财产险业务保费收入的70%;2006 年1-7 月车险保费收入613 亿元,同比增长17%,占财产险保费收入的67%。iResearch 艾瑞市场咨询预测,到2010 年我国车险保费收入将达到2300 亿元,同比增长21.1% ,年均复合增长率达22%。

4.中国汽车网站分析

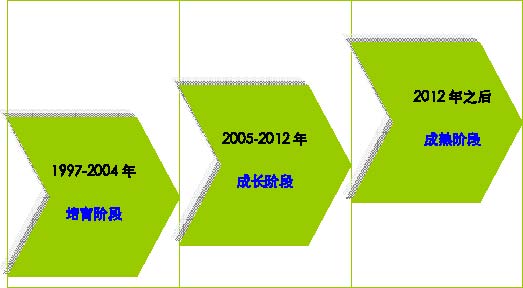

4.1 汽车网站发展阶段分析中国汽车类网站市场发展阶段分析

培育阶段:汽车产业和网络经济飞速发展,汽车类网站应运而生,1997 年中国汽车网成立,提供汽车类各项网络化服务,随后各大门户网站相继开设汽车频道。1999 年网上车市成立,力求打造成消费者的“第一购车顾问平台”,提供汽车营销咨询、新车报价、电子商务、二手车、车贷保险、维修服务等。2001 年中国加入WTO,直接加速了我国汽车网站发展,到2004 年汽车类网站已发展到大大小小上千家。

成长阶段:互联网“严冬”过后,我国汽车类网站终于迎来快速发展期,部分网站和汽车频道收入已接近亿元大关,汽车类网站凭借“天然”的营销优势,广受风险投资的青睐,2005 年10 月中国汽车网获得美国著名风险投资公司GGV 的战略股份融资800 万美元,2006 年8 月中国汽车网再次获得国际著名投资银行高盛集团为代表的投资者的战略股份融资2500 万美元。2006 年9 月中国易车网获得了来自美国和日本顶级风险投资机构总额1000 万美金的投资。并且有部分汽车网站正在和风险投资亲密洽谈中,随着大量资金的涌入,必将对汽车类网站的竞争格局造成强烈冲击,一些经营有特色而且具有一定规模的网站相继得到后续发展资金支持,而一些没有自身核心竞争力的网站会相继被收购和淘汰。

成熟阶段:到2012 年,在经历了迅速发展和变革之后,中国汽车类网站发展由此进入稳定的成熟阶段。在此阶段,国家形成了严密的相关法律法规体系,并对汽车行业进行有效地监管,汽车类网站的发展也趋于稳定;在经历资源重新配置后,形成比较稳定的市场格局,市场上将有2-3 家综合类实力较强的汽车网站,在细分领域也各自有几家领头企业,他们一块为市场提供更为全面和完善的服务。

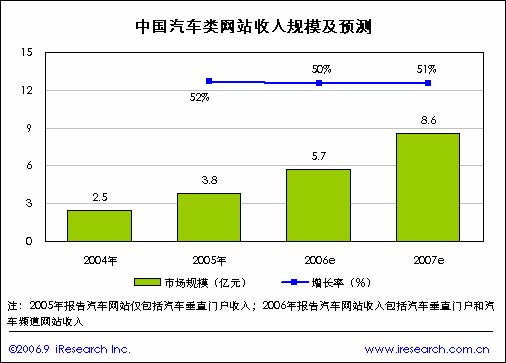

4.2 中国汽车网站市场规模

随着中国汽车产业迅猛发展,关注汽车资讯的汽车发烧友逐渐增多,汽车类网站引起了汽车厂商和汽车经销商的密切关注,近几年投放网络广告费用正逐渐增加。2005 年中国汽车类网站整体收入达到3.8 亿元,iResearch 艾瑞市场咨询预测到2006 年底我国汽车类网站市场规模将达到5.7 亿元。

4.3 汽车网站业务模式分类

2005 年中国与汽车相关的网站约1200 家,所占比例最大的是各品牌汽车的网站,约占30%;提供内容资讯、购车、俱乐部等服务的网站中,有影响力的约30 家;2005 年中国汽车类网站营收规模约3.8 亿元,其中广告收入约占3 亿元。

中国汽车类网站业务模式分类

| 类别 | 简介 |

网站举例 |

| 综合服务 | 主要是提供有关汽车的新闻、资讯、导购、会员、二手车等综合性服务。 |

新浪汽车搜狐汽车频道中国汽车网太平洋汽车易车网 |

| 汽车会员服务 | 主要提供代购车险、维修保养、汽车美容、票务定购等服务 |

中国汽车网UAA 安吉汽车俱乐部车盟网易车网 |

| 社区(俱乐部) | 针对特定类型汽车用户、准用户的主题社区俱乐部 |

爱卡动力汽车之家1039 车友会中国汽车网 |

| 二手车服务 | 二手车信息提供、二手车导购服务、二手车杂志等 |

51 汽车第一车网273 中国二手车交易网二度车网汽车简历中国二手车城 |

| 汽车导购服务 | 提供专业的汽车行情、新车报价,帮助消费者全面认知汽车行业及其产品。 |

CHE168 网上车市 |

| 制造商经销商配件厂商网站 |

提供制造商经销商自己以及产品的相关信息 |

上海大众网站奥迪中国网站别克中国网站合众思壮GPS |

| 汽车相关服务类 | 汽车维修、美容、陪练、租赁等相关服务,由于中国汽车拥有率比较低,该类网站现在的发展还比较缺乏基础 |

北京汽车陪练网北京租车网 |

| 2006.9 iResearch Inc. www.iresearch.com.cn |

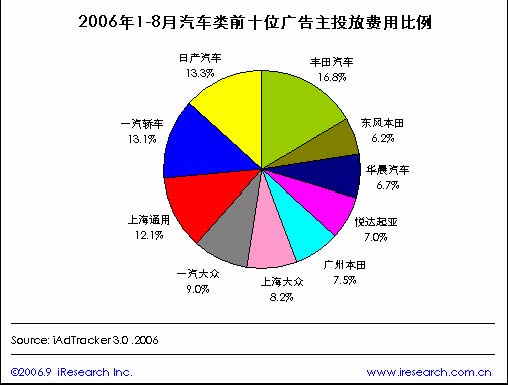

4.4 汽车广告主投放费用

根据iAdTracker 的监测数据显示,截至到2006 年8 月前十位汽车类广告主投放费用都在千万以上,其中丰田汽车投放费用最高,日产汽车、一汽轿车、上海通用排在其后。随着我国汽车网站服务的不断完善,相信广告主将会继续加大网络广告的投放力度。

5. 热点商业机会分析

5.1.电子导航

市场分析

目前,美国,欧洲和日本的车载导航仪产品已经日夜走向成熟,形成规模化需求。相比之下,我国的车载导航产品才刚刚启动。

2005 年中国民用汽车保有量约在3000 万辆,其中安装了车载导航系统数量甚少,虽然车载导航系统一直是热门话题,但因电子地图涉及到国家机密,一直没有形成产业化运作,这一状况正在悄然发生变化,2004 年政府批准了3 家合法到导航电子地图提供商,上海畅想,四维图新和高德软件,到2005 年的8 月,已经有8 家企业获得了导航电子地图的许可资格证书,政府的许可大大助推整个产业发展。

机会分析

现在导航电子系统GPS 最高利润率在日本达50%,欧洲达20%~25% ,美国达10%。相比之下,中国车载导航只占整个中国汽车市场的2%不到,汽车导航已被公认为是下一个“宝藏”。估计到2008 年中国汽车导航电子地图的市场规模将高达20 亿元,这样庞大市场目前才刚刚启动,可以预见率先抢占市场的公司可谓是“钱”景无限。

5.2 汽车会员服务

市场分析

目前在国外成熟的汽车市场,整车销售的利润只占据汽车产业链利润的很小部分,而在汽车售后服务环节存在着较高的市场空间和利润空间,在美国一辆车的利润20%来自售前和售中,80%产生于售后,属于休闲消费应超过60%。以制造为中心转向以服务为中心,这是全球汽车结构发生的根本变化。2005 年全球汽车保有量为8 亿2 千万辆,平均8 人/辆,而中国汽车保有量为3500 万辆,平均40 人/辆,中国汽车工业的长足发展来看,中国汽车保有量会进一步增加,中国汽车产业发展不仅带动了与汽车生产相关产业的发展,也造就了汽车服务业的大市场。与汽车产品的生产及销售相比,汽车俱乐部行业的进入门槛低,存在着大量的潜在客户,市场还没有被真正挖掘出来。同时,汽车俱乐部的经营形式存在很大的可创新性,只要找准市场定位,抓住了车主的需求,独辟蹊径的经营活动方式,将吸引到大量的客户。

机会分析

面对巨大的潜在市场,我国的汽车俱乐部行业目前还处在较原始的摸索阶段,多种经营模式和相关经济的发展,其有效性还需要时间的考验。同时,我国距离汽车俱乐部市场的成熟还需要一段时间,汽车用户对于汽车俱乐部行业的认识还有待时日,大量的市场空间还没有涌现出来。这就对现有的行业经营者和潜在的行业进入者产生了一定的风险。如何在市场中找准位置,利用有效的经营模式生存下来,发展壮大,等待即将到来的巨大市场机遇,是我国汽车俱乐部行业面临的挑战。

5.3 汽车增值服务

随着中国经济的高速发展、加入WTO 之后与国际市场的接轨、人民生活水平的不断提高,中国汽车保有量在未来很长一段时间内必然保持上升的趋势;由于信息技术的快速发展,越来越多的人开始享受信息技术给他们带来的便利;市场的进一步开放,各汽车类网站将面临着很大的竞争压力,因此他们势必会考虑进一步提高服务质量,以良好的汽车增值服务吸引用户,无疑成为最大热门。

中国手机用户数量的剧增,无线通讯已经成为承载用户最多的网络渠道,广大汽车网站应以此为契机,打造一个贴近汽车消费者生活的无线通信增值产品,通过手机为消费者提供全方位移动增值服务。

|