报告类别:调查报告

行业分类:网络视频

调查时间:2006年9月

样本数量:2900份

调查方法:网络调查

调查机构:艾瑞网

报告来源:艾瑞网

报告内容:

1.网络视频的定义和分类

1.1.概念定义

网络视频

本报告中的网络视频是指:内容格式以WMV、RM、RMVB、FLV以及MOV等类型为主,可以在线通过RealPlayer、WindowsMediaPlayer、Flash、QuickTime及DivX等主流播放器播放的文件内容。

网络视频(平台)运营商

报告中提到的网络视频运营商是指:具有ICP和ISP资质,为用户提供网络视频服务的互联网运营商,网络平台是指提供各类网络视频服务的网站。

网络视频服务

报告中提到的网络视频服务是指网络视频运营商为用户提供的各类(点播、P2P直播、轮播,及在线录制上传、分享、搜索等)视频免费或付费服务。

1.2.特征和特点

●网络视频发展的新特征

自2005年以来,网络视频相关服务发展非常迅猛,并与传统网络视频(在线影视点播类)的模式有所不同,日益呈现出几个新的特征。我们可以从技术、内容制作来源、内容类别、展现平台等几个角度清晰的观察到新的变化。

播放技术方面:网络视频服务从最传统的服务器点播模式发展到P2P流媒体技术。

内容制作来源方面:网络视频内容由传统影视的专业机构制作发展到草根类个人网民短片制作的大量涌现。

内容类别方面:网络视频内容从单一影视类发展到体育、娱乐、新闻等细分种类。

从展现平台方面:网络视频的展现从传统面向用户单向点播平台,转化到用户互动为主的WEB2.0分享为特征的播客①形式。

网络视频发展新旧阶段特征比较

| | 传统特征 |

新特征 |

| 播放技术 | 传统服务器点播 |

P2P流媒体直播 |

| 内容来源 | 传统专业机构类制作主导 |

UGC大量涌现 |

| 内容类别 | 单一影视剧类 |

体育娱乐、新闻等细分 |

| 展现平台 | 用户单向点播平台 |

WEB2.0分享互动播客 |

| 2006.10iResearchInc. www.iresearch.com.cn |

●网络视频与传统电视的差异

网络视频发展出现的新特征,令其在与传统电视的比较上特点差异更突出。网络视频的核心特征是用户自主性,具体体现在广播方式、便携性、频道资源、节目落地区域范围等各个方面都要优与传统电视模式。

传统电视与网络视频的比较

| | 传统电视 |

网络视频 |

| 传播方式 | 广播式 |

互动式 |

| 终端普及 | 非常高 |

高 |

| 终端使用频率 | 逐步减少 |

逐步增多 |

| 终端拥有性质 | 多人共用为主 |

个人私用为主 |

| 终端便携性 | 低 |

高 |

| 频道数量 | 有限 |

无限 |

| 节目内容落地区域 |

局限性大 | 局限性小 |

| 内容点播 | 不可以 |

可以 |

| 画面质量 | 高 |

一般 |

| 流畅度 | 高 |

一般 |

| 2006.10iResearchInc. www.iresearch.com.cn |

2.美国网络视频行业规模

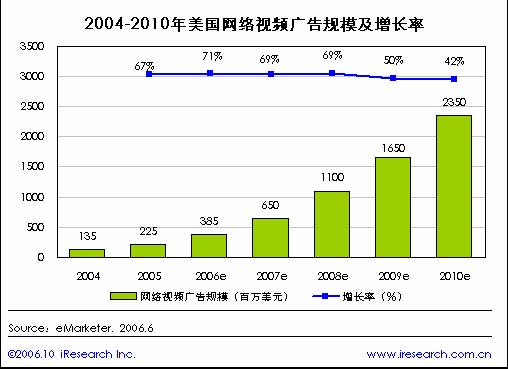

●2006年美国网络视频广告收入总额达3.85亿美元

iResearch艾瑞市场咨询根据eMarketer针对美国网络视频广告规模研究数据整理发现,2005年美国网络视频广告收入为2.25亿美元,不到同年美国全部网络广告收入125亿美元的2%。

3.中国网络视频发展状况

3.1.中国网络视频产业发展步入元年

据iResearch对网络视频及相关视频行业的研究发现,随上述有利网络视频发展的有利因素的促进,中国网络视频产已经进入元年。

网络视频产业发展可分为导入期、成长期、成熟期三个阶段,其中2006年以前为中国网络视频行业发展的导入期(即行业初期),2007年-2010年为其成长期(即行业高速发展期),2011年及之后成为其成熟期(即行业成熟、再度突破期)。

中国网络视频行业发展阶段

导入期 成长期 成熟期

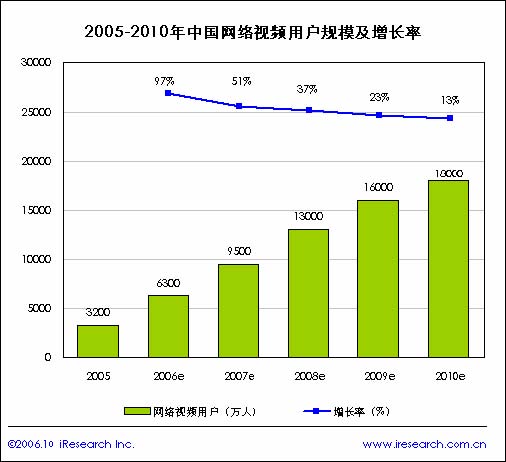

3.2.中国网络视频用户规模

据艾瑞研究,2005年中国观看过网络视频的用户有3200万人,2006年预计会达到6300万,而2010年时,网络视频用户规模将达到18000万人。据艾瑞统计,2005年中国的网络视频用户占中国网民的29%,2006年这一比例会升至47%,预计到2010年中国网络视频用户占全部网民的78%。

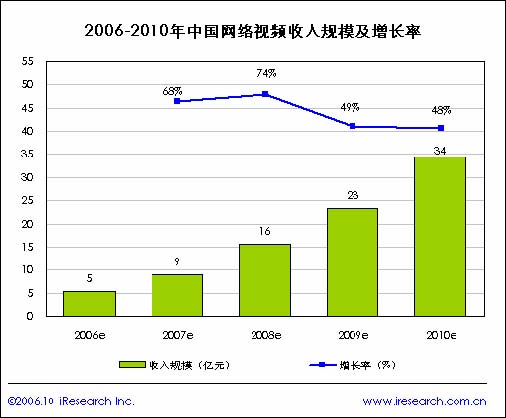

3.3.中国网络视频市场规模

网络视频市场规模是指B2C类商业模式的网络视频平台运营商提供网络视频服务所获得的收入规模。网络视频平台运营商主要类别包括在线影视类、传统门户类、电视机构类、P2P流媒体类、视频分享类和视频搜索类等。

网络视频平台运营商的收入来源主要为两部分,一是个人付费,一是企业付费。个人付费收入主要以用户付费点播收入为主,企业付费收入指各类网络视频运营商通过提供视频服务从企业端所得到的广告收入。

艾瑞统计2006年网络视频收入总规模为5亿元,预计2010年达到34亿元。复合年增长率为60%左右。

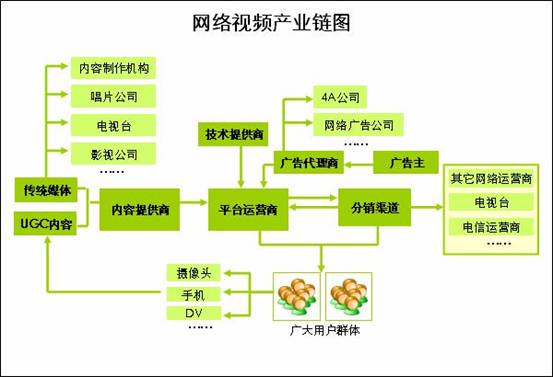

4.网络视频产业链和商业模式

网络视频产业目前属于起步阶段,产业链只是初步形成轮廓。在网络视频产业链中,参与者众多,发展迅速,同时竞争也较为激烈,形成了一条内容提供商、网络平台运营商、技术提供商、分销渠道、广告主、用户等为主要构成的网络视频产业链雏形。

当前国内网络视频产业链仍具有交叉竞合、链条边界模糊等特点。如何加强各个环节的分工协作、合作共赢成为该产业发展的关键。艾瑞认为,在产业链形成初期,只有紧密平台、技术、内容和渠道的合作关系,产业的发展才能具备一个有序、健康的市场环境,该产业的市场价值也才能最大化体现并认可。一个产业的成功发展,应该是产业链各方实现共赢的结果。

在产业链中,内容提供商、网络视频平台运营商、技术提供商、分销渠道和用户为链条中最重要的几个环节。

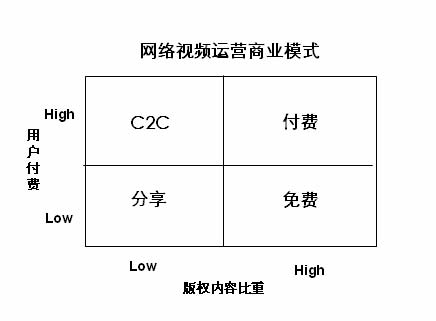

网络视频产业的商业模式基本可以分成B2B②、B2C、C2C类三种。目前网络视频平台运营商大多是B2C类,国内C2C模式较少见。

5.中国网络视频各类运营商竞争力

为考量不同网络视频运营商竞争力,建立了相关竞争力对比矩阵图,按照运营商拥有的核心资源(包括用户、网络、内容、技术和资本资源)优势和受外部因素(行业增长、竞争门槛和政策风险)影响程度设立两个维度。根据各类网络视频运营商在这两项指标上的综合得分确定其在矩阵图中的位置。按竞争力分布的特点各类网络视频运营商呈现为综合优势类、垂直优势类和搜索类三类。

艾瑞咨询认为,从长期发展角度分析,垂直优势类运营商在竞争力资源拥有上表现单一,不足以成为网络视频行业的领跑者,此外还会受到相关政策、门槛因素的影响。而综合优势类运营商往往可以在用户、内容、技术、网络带宽、资金以及其他外部因素间掌握一种动态的平衡,因而最具竞争实力。

艾瑞预测综合竞争优势方与垂直竞争优势方的竞争会有两种可能:一是综合优势方对垂直优势方的并购。一是垂直优势和潜力优势方成功上市后形成对综合方的挑战。

艾瑞根据国内网络视频发展的特点和现状判断,未来网络视频产业的发展过程中,各类网络视频运营商除了继续按产业链发展模式展开合作外,具有综合优势的门户级别类网络运营商有可能对垂直优势类网络运营商展开并购,并占据网络视频产业发展的主导权。

此外,未来两年潜力优势类运营商很有可能发展成与综合优势类运营商在市场竞争中抗衡的势力,两者一起瓜分视频品牌广告的主要份额。

6.网络视频用户属性分析

6.1.网络视频用户的基本特点

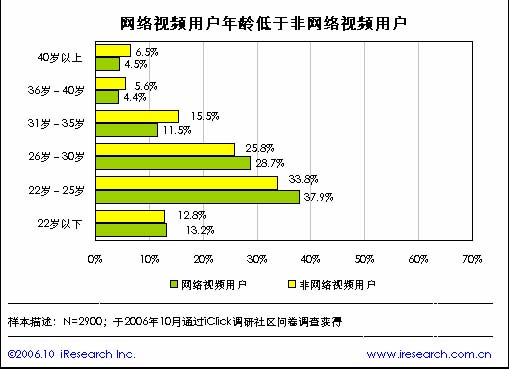

●网络视频用户呈现低龄化

网络视频用户整体年龄明显低于非网络视频用户。网络视频用户在22-30年龄段的比例均高于非网络视频用户,在30岁以上年龄段网络视频用户比例明显低于非网络视频用户。

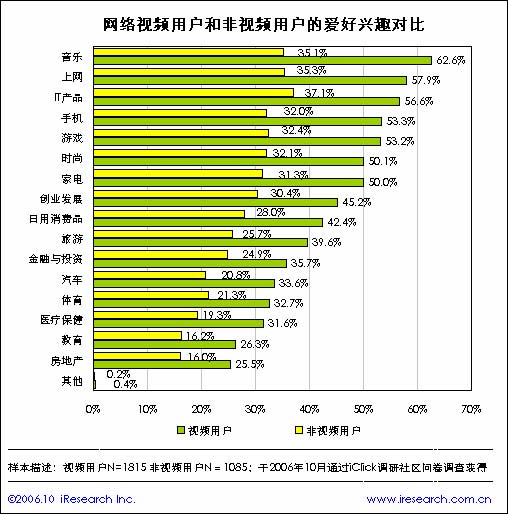

●网络视频用户普遍兴趣广泛

网络视频用户与非网络视频用户比呈现出爱好兴趣广泛的特征,视频用户在对从音乐、手机、网络游戏、IT类产品到房产、汽车爱好和兴趣的选择上明显高于非视频用户。

●网络视频用户的其他相关特征网络视频用户的其他相关特征

| | 非视频用户 |

视频用户 | | 婚姻状况 |

| |

| 已婚 | 44.5% |

36.6% |

| 未婚 | 55.5% |

63.4% |

| 上网地点 | |

| | 家 |

45.1% | 65.1% |

| 办公室 | 44.3% |

25.1% |

| 宿舍 | 7.0% |

6.0% | | 网吧 |

2.1% | 3.6% |

| 网络消费月支付 | |

| | 10元以下 |

17.9% | 13.1% |

| 10-50元 | 31.6% |

27.9% |

| 50-100元 | 28.8% |

29.6% |

| 100元以上 | 21.8% |

29.3% |

|

样本描述:视频用户N=1815非视频用户N=1085;于2006年10月通过iClick调研社区问卷调查获得 |

| 2006.10iResearchInc. www.iresearch.com.cn |

未婚比例较高:视频用户未婚比例为63.4%,高于非视频用户8个百分点;

家庭上网型较突出:家庭上网的比例为65.1%,高于非视频用户20个百分点;

高端网络消费者较多:视频用户在网络花费方面(不包括网络接入费用)月支付在100

元以上用户将近全体视频用户总数的三成,高于非视频用户近9个百分点。

非网络视频用户在已婚比例和公司上网比例较高;在网络消费方面非视频用户在网络花费方面月支付在50元以下的比例要明显高于视频用户。

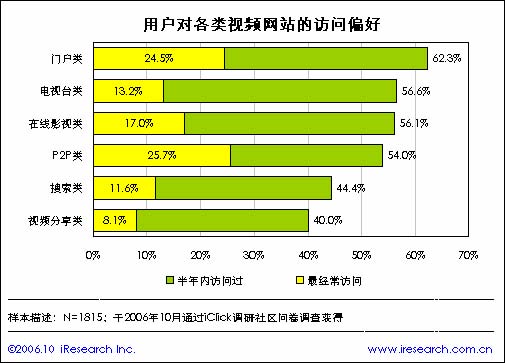

6.2.网络视频用户对各类视频网站的偏好

调研显示,在用户对各类视频网站的访问中,门户类网站是访问比例最高的视频网站类别,超过六成的用户表示访问过。电视台类、在线影视类列二三位。在忠实用户方面,即最常访问的网站类别中,P2P类网站竟然能与传统门户类处于同一级别,即四分之一的用户表示最常访问此两类网站,P2P类的忠实用户比例甚至以一个百分点的优势超过了门户类。视频分享类网站的忠实用户较低,不到10%。

门户类、在线影视类和电视台类视频网站历史一般比较长,拥有坚实的用户资源基础,因而在用户访问覆盖程度上具有一定的优势。但部分此类网站的视频相关服务(如新浪、搜狐的P2P直播、视频互动分享)大多也是在今年刚推出,所以在用户方面的领先优势不是很明显。

P2P类、视频搜索类和视频分享类属于视频网站中的新势力,网站的成立时间短,因而短期内仍然落后与具有用户基础资源优势的其他传统网站。但在视频内容播放形式和各类技术方面比较专注,发展速度快,增长潜力大,目前与门户类网站的差距已经不断缩小。国内的视频分享类目前发展速度比较快,但存在风格雷同,视频内容单一,播放连接速度稳定程度难以保障的缺点,因而如何在长期内保证网站用户的忠实度和粘性是其面临的主要问题。

①视频播客Vcast(Videocast)。“播客”(Podcasting)是苹果电脑”iPod”与”广播”(broadcast)的合成词,最初应用在音频文件的制作、传播上(初期借助iPodder”的软件与便携播放器相结合而实现)。现在广义上上播客指在互联网及移动网络上发布音频、视频等多媒体文件以达到内容分享,促进交流等目的,同时允许受众通过订阅feed的形式来完成自动更新目标文件的一种应用。视频播客广义上称之为Vcast(Videocast),或者VideoSharing,即按照播客的方式传播和分享视频。

②B2B模式,主要是各类拥有版权内容的公司,其把内容出售给门户网站利用互联网渠道进行视频内容分销。比如光线传媒与各类网络视频运营商的在视频内容上的交易。但由于没有和网络用户直接连接,因而没有加入模式对比。随着网络视频产业的发展,网络视频运营商也在加大自有版权内容的积累,如自行制作内容或与与优秀的独立内容制作者签订版权协议等。在取得大量自有版权内容之后再通过合作分成或出售等方式输送给其他运营商甚至传统媒体,如电视台等。这也属于B2B模式。同理,公司间的技术服务模式也没有参与对比。

|