报告类别:调查报告

行业分类:医药

调查机构:安徽环球药业

报告来源:中国报告大厅

报告内容:

第三部份国际医药市场分析

一、市场状况分析

(一)综合市场分析

(1)国际化下的OTC共荣

正在积极上升的OTC市场无疑是极富讨论的话题。为此,2005年最后一次全国大型药交会主论坛的主题被聚焦到了OTC,并被赋予了“国际”涵义,成为了本届药交会的一大亮点。这场由国药励展展览有限公司、NHC国际咨询、杰威联讯(中国)有限公司联合主办的“2005首届国际OTC与大众健康高峰论坛:国际合作与全球化”的会议以其较为强大的主讲阵容——包括杰威联讯总经理范群、NCH国际咨询公司总裁兼首席执行官NicholasHall、诺华OTC亚太地区总裁ChrisSnook等,因而受到了较高的关注。

A.崛起的中国市场

高速成长中的中国OTC市场受到与会演讲者的认可并没有让人感到意外,因为这是地球人都知道的事实,但人们还是无法拒绝以更多的时间谈论这一市场。

NCH国际咨询公司总裁兼首席执行官NicholasHall表示,去年以来,原本比较疲软的全球OTC市场开始有了好转,但这并非由大型医药公司促成,而是由中小公司推动的;更不是由欧美日等发达国家引领——这些国家OTC市场总体发展比较缓慢,2004年的平均市场增长率仅为2.8%,今年预计达到3.7%,其中,德国OTC市场近年表现尤为不佳,特别是在取消患者购买OTC产品可以报销的政策后,只有11个品种保持了增长的势头,去年整体市场下滑了8.1%。事实上,全球OTC市场回暖主要是由以中国板块为领导的国际新兴市场“推波助澜”的结果。中国的OTC市场增长速度很快,并已发展成为全球第四大OTC市场,预计再过几年,中国就会超过德国、日本,成为仅次于美国之后的全球第二大OTC市场,而到本世纪中叶左右,将成为全球第一大市场。可以预计的是,中国必定成为全球OTC主流市场,但必须进行有效的管理才能称得上是“强大的市场”。

诺华OTC亚太地区总裁ChrisSnook表示,亚洲诺华近年增长很快,其全球22亿美元的增长依赖的就是亚太,欧美市场虽然是诺华的主要市场,但增长缓慢,亚太市场比欧美市场增长幅度要大得多,而中国市场销售额已经逼迫日本市场。

AYA咨询总裁杨伟强表示,中国OTC市场孕育于1997年,在2000年政府建立了OTC产品目录、开始推行药品分类管理后,才是真正意义上的开始。所以说,OTC在中国仅仅走过了5年的发展路程,这5年也是许多药企在OTC与处方药之间碰碰磕磕、摇摆不定的5年时间。因此,市场才刚刚开启,更大的潜力还等待挖掘。

B.双向机会

上升中的中国OTC市场无疑为许多跨国公司带来更为宽广的事业拓展平台,但事实上更大的市场份额还是为中国本土医药公司所有。另一方面,随着中药、自然药物开始受到关注,欧美日等发达国家的OTC市场也给中国企业带来更多“走出去”的机会,就拿经济正在复苏的俄罗斯而言,也是一个对中国医药企业充满诱惑力的市场。

“走进来”、“走出去”不再是单边的涵义,而更多地体现了一种互动、一种双向机会。但在人们对国内市场已经比较了解的基础上,只有再了解国际市场,才有可能做到“双向与互动”。那么,国际OTC市场的一些现状、特点和发展趋势又是怎样的呢?

NCH国际咨询公司总裁兼首席执行官NicholasHall分析,在美国,有很多药品实现了从处方药到OTC的转换。但消费者仍然坚持自己的选择,他们在整体上还是很保守的,因此创造新的品牌也是很难的,许多好的OTC品种都是老牌子,在营销上主要采取全面整合的方式。对于全新的OTC,由于它主要是针对某个症状提出解决方案,所以需要大量的资金投入,而收益却相对偏低。OTC未来的重点领域应当会出现在慢性疾病的治疗上,也包括疼痛、流行感冒、妇女健康、骨质疏松、心脑血管等领域,它们都极有可能成为未来市场流。

医药公司在OTC分销渠道上也有了更多的选择,但让OTC进入百货店销售则是未来的发展趋势。今后10年,大概半数的OTC产品将在百货店和超市中销售,这就需要对品牌进行全面的规划。在中国,OTC刚从医院销售转到药店销售,但10年后,药店销售渠道也同样会受到挑战。今后的药店将成为为患者提供指导性意见的地方,药店在十几分钟内就可以决定药品销售与否。

他表示,一个成熟的OTC品牌药品无法绕开新的技术,产品应当更安全,消费者更易于接受,而品牌、经销商、新的营销模式等则是击退仿制者的最好武器。而要成为全球品牌,年销售额一般都在1亿美元以上,但即使是在全球市场,这样的品种也很少。所以OTC全球品牌药品并不多,主要是区域性品牌。

C.成功与失败

“事实上,在亚太地区,有越来越多的高质量产品出现,一些药品在包装上与西方药品是相同的,这在10年前几乎没有看到。”诺华OTC亚太地区总裁ChrisSnook说:“从整个亚洲来看,有大量的成功者,也有大量的失败者,许多跨国药企在日本并没有取得成功,在中国成长也在变缓,但在中国合资、独资生产药品的企业看起来表现更好,有些甚至出现两位数的增长。”

分析失败原因,ChrisSnook认为最重要的就是对OTC市场评估的偏差所致,例如中国有13亿人口,但并不表明消费目标就是13亿人,许多跨国公司坚持认为市场成长性将与人口成正比例;二是高估了市场活力,亚太地区OTC市场发展水平就像马赛克一样,有充满活力的地区,也有缺乏活力的地区;三是没有认识到亚太地区医院在药品销售中所处的地位和作用,目前,医院市场仍然是主流市场,70%的药品销售来自医院,这与许多跨国公司期望中的“80%是OTC产品并在医院之外销售”还有很大差距;四是由于对行业政策无法把握;五是缺乏对消费者足够的了解;六是区域管理者水平高低不一,高级管理人才缺乏;七是企业文化建设与当地文化存在冲突;八是地区分支机构与全球总部的沟通常常存在矛盾。

但也有许多成功的经验值得分享,主要包括:一是基于产品质量基础之上的承诺,实现产品的良好循环销售;二是基于消费者研究基础之上而作出的研发、生产、营销战略的调整;三是建立起稳定的分销网络体系;四是良好的成本核算,特别是在中国市场上,广告投入成本上涨很快等等。

AYA咨询总裁杨伟强也表示:“无论是从企业的横向联系看,还是从内部管理的协调看,事实上,沟通才是最重要的,只有沟通事业才有发展。”

D.OTC策略

WeWorldwidePartners总裁和首席执行官VivecaChen表示,发达国家的OTC市场相对比较成熟,但中国OTC市场的行业机会是很多的。中国有不少低层次产品,这些产品冲击了那些高品质的产品。中国企业做药品广告大多是不理性的,很多药厂花了大量的费用去做广告,但可能并不是很有效,知名度虽然有了,但没有品牌内涵。电视广告中,多是15秒时段,能够在15秒钟内把OTC产品说清楚并且让观众记下来,那是件不容易的事。如感冒药广告,不少企业用名人做广告,他们支付给名人的费用并不低,用多了,连消费者也记不清到底谁在代言哪个品牌。她认为,广告需要清晰的定位、差异性与娱乐性,这是一个很理性的传播。

一些跨国公司正在被中国哈药这样的企业广告行为所迷惑,也迷恋上了广告这个推广武器,这与他们在全球的推广有很大的不同。

(二)区域市场分析

(1)俄罗斯原料药市场解密

我国是俄罗斯的第二大原料药进口国,仅次于德国。2004年,我国对俄罗斯出口原料药总额达1259万美元。对我国原料药生产企业而言,俄罗斯已经日渐成为一个重要且极具潜力的市场。

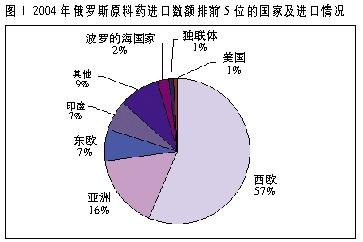

2004年,俄罗斯从世界上58个国家中进口了约400种原料药,进口总额达9770万美元,与2003年相比进口总额稍有增长(2003年原料药进口总额为9500万美元)。

从进口原料药的地区分布及市场份额情况(见图1)看,俄罗斯从西欧国家进口的原料药所占的份额最大,占2004年原料药进口总额的56.4%,比2003年的47%有很大的增长。在2004年,俄罗斯从亚洲国家(除印度)和东欧国家进口的原料药所占进口份额相对于2003年都有所减少。在2003年,俄罗斯从亚洲国家(除印度)进口的原料药占进口总额的18.8%,而2004年这个数值降低为16%;东欧国家也从2003年的9.4%降到2004年的7%。

A.供应国:五大国主导

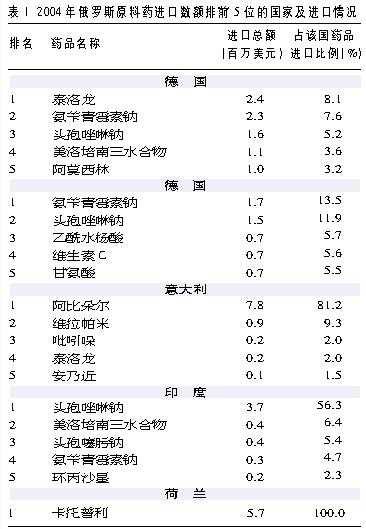

2004年在俄罗斯原料药进口数额中处于领先地位的5个国家(见表1)分别是:德国,进口总额3000万美元;中国,进口总额1259万美元;意大利,进口总额960万美元;印度,进口总额657万美元;荷兰,进口总额570万美元。

俄罗斯从德国进口的主要原料药有:泰洛龙,占德国向俄出口原料药总额的8.1%,达240万美元;氨苄青霉素钠,占7.6%,达230万美元;头孢唑啉钠,占5.2%,达160万美元;美洛培南三水合物,占3.6%,达110万美元;阿莫西林钠,占3.2%,达100万美元。

俄罗斯从中国进口的主要原料药有:氨苄青霉素钠,占中国向俄出口原料药总额的13.5%,达170万美元;头孢唑啉钠,占11.9%,达150万美元;乙酰水杨酸,占5.7%,达70万美元;维生素C,占5.6%,达70万美元;甘氨酸,占5.5%,达70万美元。

俄罗斯从意大利进口的主要原料药有:阿比朵尔,占意大利向俄出口原料药总额的81.2%,达780万美元;维拉帕米,占9.3%,达90万美元;吡吲哚,占2%,达20万美元;泰洛龙,占2%,达20万美元;安乃近,占1.5%,达10万美元。

俄罗斯从印度进口的主要原料药有:头孢唑啉钠,占印度向俄出口原料药总额的56.3%,达370万美元;美洛培南三水合物,占6.4%,达40万美元;头孢噻肟钠,占5.4%,达40万美元;氨苄青霉素钠,占4.7%,达30万美元;环丙沙星,占2.3%,达20万美元。

俄罗斯从荷兰只进口一种原料药为卡托普利,进口额为570万美元。

B.进口商:玛斯捷列科名列前茅

2004年俄罗斯有260个进口商从事原料药的进口工作,他们与世界上300个供货机构有业务往来。表2中列出了2004年俄原料药进口总额排名前25位的进口商。

2004年处于领先位置的进口商是玛斯捷列科,该公司进口总额达1640万美元,进口的原料药主要是阿比朵耳和泰洛龙,相对于2003年的进口量增长了67%,在2004年俄罗斯原料药进口总额中占有16.83%的份额。

迫拉捷克-SVM是俄罗斯从事进口贸易的大公司,该公司在2004年的原料药进口额有了更大的增长,进口额增长超过85%,达770万美元,排名从2003年的第7位上升到第2位。

俄原料药进口总额排名前25位的进口商中,不完全是俄罗斯的厂商,ristol-MyersSquibb就是一家美国公司,其进口数值在2004年中占俄进口总额的5.8%,达570万美元,排第4位。

特别引人注意的是哈捷尔,它2004年的增幅十分惊人,是2003年的22.4倍。该公司的进口面放宽,进口的原料药从5种增加到20种,排名也由去年的83位上升到今年的第10位。

C.品种:阿比朵尔领先,头孢唑啉钠增速放缓

在2004年进口总额处于领先位置的原料药是阿比朵尔(见表3),它的进口额达940万美元,在2004年原料药进口中占9.6%,相对于2003年增长了70%。

进口总额排第2位的原料药是头孢唑啉钠,它的进口额达850万美元,在2004年原料药进口中占8.7%,相对于2003年降低了22.6%。

排第3位的是卡托普利,它的进口额达580万美元,在2004年原料药进口中占5.9%,相对于2003年增长了8.2%。

排第4位的是氨苄青霉素钠,它的进口额达510万美元,在2004年原料药进口中占5.2%,相对于2003年增长了29.2%。

排第5位的是泰洛龙,它的进口额达360万美元,在2004年原料药进口中占3.6%,相对于2003年增长了177.5%。

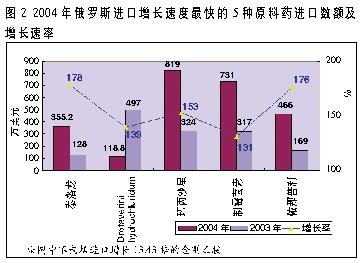

在2004年原料药进口中,进口增长速度最大的原料药是金刚乙胺,相对于2003年,其增长超过13.4倍。其次是泰洛龙,进口增长了1.8倍。处于第三位的是DrotaverinihydrochloriduM,进口增长了1.4倍。进口增长比较大的还有环丙沙星、制霉菌素和依那普利等(见图2)。

从俄罗斯原料药进口的动态变化可以预知俄国产药物的生产情况,从安乃近、氨苄西林三水合物、乙酰水杨酸、对乙酰氨基酚进口额的减少,可判断俄罗斯国内企业对这些药品的生产份额在减少。同样,某些原料药进口的相对下降,如头孢唑啉钠、阿莫西林、头孢噻肟钠等,也会影响以它们为原料的制剂生产。

2004年,俄罗斯有260个进口机构从事原料药的进口工作,他们从世界上58个国家进口了约400种原料药,进口总额达9770万美元,与2003年相比,进口总额增幅很小。但从西欧国家进口的原料药有了很大的增长,相对于2003年增长了47%,超过俄罗斯进口总额一半以上,其中德国一直是俄罗斯进口原料药的第一大国。

2004年俄罗斯从亚洲进口的原料药数额有所下降,但从中国的进口依然保持很强劲的态势,不但没有下降,还有一定增长,进口总额从2003年的1057万美元增长到2004年的1259万美元。

在俄罗斯原料药的进口品种上,阿比朵尔、头孢唑啉钠、卡托普利、氟康唑等原料药这两年一直保持很高的进口数额,其中阿比朵尔一直保持很高的增长速度,2003年增长了近8千倍,2004年依然增长了近71%。

(2)美国新医保计划:触动了药企的哪根神经?

刚刚经过改动的美国联邦医疗保险计划D条款将于2006年1月1日起正式实施。此后,医保中的政府分担部分将以固定的数额出现。此举势必左右保险公司对药物品类的选择,进而引起制药企业经营理念的变更。

最近,礼来公司正在积极地进行一项药物比对试验,试图以此证明该公司的抗血小板药物Prasugrel是同类药物中最好的产品。据了解,此项试验的费用大约为3亿美元,比对的竞争药物是百时美施贵宝公司的畅销药——销售额达40亿美元的氯比格雷(Plavix)。

这样的举措实属少见,因为即使忽略试验的高额成本,其风险也是显而易见的:一旦在试验中发现自己的产品败下阵来,那么从此该药物在处方销售上就丧失了与其他产品竞争的资本。促成礼来下这么大赌注的,是不久前刚刚出台的美国联邦医疗保险计划D条款。

A.政府成为最大客户

几个星期前,经过多方协商,美国联邦医疗保险计划D条款的价格部分最终敲定。11月15日,相关部门将开始登记医保覆盖人群,2006年1月1日,此条款将正式实施。

此次美国医疗保险财务计划发生了一些变化。D条款规定,在保证药品效用和安全性的前提下,保险公司和医疗管理公司自主核定向受保人群提供的处方药物组合,同时,政府为每个保险人所分担的费用将固定下来。这一内容预示着,保险公司提出的有效药物组合价格越高,盈利空间将会越小。D条款必然对美国制药行业产生一定影响。届时,美国联邦政府将成为最大的客户,占据美国药物采购市场约40%的份额,保险公司也将成为药企重要的开发对象。

B.冲击行业优劣格局

美国联邦政府的统计数据显示,91%的医保受益人每年至少要使用一种药物。预计在2006年,将有4310万人从医保中获益,而其中有2930万人,也就是超过1/10的美国人将参与和D条款相关的处方药计划,未来10年美国政府需要支付的医保预算将超过720亿美元。这无疑给制药企业创造了机会。

随着社会老龄化进程加快,越来越多的老年人有资格得到医保在处方药物上的财务支持,他们将更多地采购专利药。据了解,2002年,参加医保但没有资格获得政府财务支持的人采购药物的数量,只占有财务支持人群的1/3强。

如果某种药物被医保财务支持计划采用,该药物的销售额就可能大幅提高。但并不是所有企业都能从中获利,只有那些最具有垄断优势的药物才能获得丰厚而持久的利润。而没有被选入医保名录的药物不仅将失去医保人群这个大市场,很可能在其他竞争市场也将处于劣势。

制药企业现有的销售模式很可能也因此而改变。企业将侧重于阐明产品的医疗功效,证明没有任何类似药物可以与其匹敌,以往单纯依靠市场营销手段或降低价格来使药品在同质产品中胜出的模式可能被弱化。此外,制药企业还会对销售侧重进行调整,以各个州未来几年受医保财务支持的人数多少为依据,重新选择重点销售区域。

C.挑战与机遇并存

新医保条款中的财务支持政策将在一段时间内满足专利处方药厂家的利润追求。斯坦福波恩斯坦公司的分析师RichardEvans认为,联邦医疗保险将在未来2~3年里刺激主要制药企业的收入增长。主要原因在于:

一、可供选择的专利药将不断更新,效果也会更好,而且许多药物可以作用于几个治疗领域;

二、在新的财务支持计划阶段,保险公司有必要利用大型制药公司的产品宣传自己,吸引更多人签订医疗保险合同。

但从长远来看,形势并不乐观。在医保市场格局相对稳定后,保险公司对于处方药的选择会日趋严格,药品的效力、价格、安全性等都将被纳入审查范围。同时,专利到期的高峰将导致通用名药在2~3年之后与大部分仍在市场上销售的专利药在治疗水平上旗鼓相当,而目前,还没有任何一种专利药能够应对这样的挑战。在医疗保险计划D条款下,保险公司自然趋向于选择通用名药,以更大地满足盈利需求。

药物的安全性问题也会影响到保险公司对专利药的选择。通用名药经过多年临床检验,安全系数明显高于专利药,其极少发生意外安全事件。这使得通用名药更能符合保险公司的利益。依此推断,2008年以后,礼来和百时美施贵宝等公司很可能在联邦保险药物上遭遇超过3%的收入递减。

D.颠覆“前D条款时代”

在过去20多年的时间里,专利药物的价格与其功效的匹配度远远没有像今天这样被认真探讨过。因为管理型健康公司和保险公司对患者药品选择的控制不强,患者根据医生的建议和广告信息决定购买品种,不会受到其他机构的意见限制。

在此基础上,上世纪90年代大量的畅销药喷薄而出。其市场操作模式是典型的跟进型。一旦有一支药物或基础配方迎合了市场需求,那么在领先上市的药物之后,有财力的制药企业就会相继开发以类似配方和成分为基础的药物,并取得各自的专利和品牌,进而分享市场。这就是所谓的“前D条款时代”。如果礼来公司的Prasugrel在“前D条款时代”出现,那么它大可以与Plavix和平共处,凭借其庞大的销售队伍和到位的市场营销策略,各自为政。

但是好景不再。如今礼来公司一心只想证明Prasugrel是最好的。如果这个目的达不到,那么通用名药或前期进入市场的Plavix,都将率先挤占联邦医保这一领域,赢得几千万张处方,Prasugrel则可能面临无人问津的局面。尤其让礼来担忧的是,Prasugrel的面市时间是2008年,而2011年之前,Plavix的通用名药也将合法进入市场。

Prasugrel的研发工作主要在“前D条款时代”进行,之后出现的药物不再可能延续这种模式。只要是D条款涵盖的领域,新的专利药物就必须有能力证明自己比其他通用名药或专利药更具有医疗价值,足以对应其高昂的价格。

百时美施贵宝公司同样也在尽量宣传Plavix的优势,即该药物的成本效益。对于心梗等适应症患者来说,用Plavix延长一年的生命需要花费6300美元。而从医疗经济学的角度分析,每年20000美元以下的消费都被认为是合算的。

向公众公布这样的成本效益,似乎意味着此后新的专利药在上市时也不仅要说明药理,还要说明该药物对死亡率或住院率等因素的影响程度。而这些数据的获得需要更大规模和更长时间的临床实验,制药公司的研发成本压力自然随之增加。以前,制药公司向医生和患者述说药物的有效性,而现在他们必须向支付药物帐单的机构证明自己的成本效益同样是最理想的。

(3)印度制药海外战略咄咄逼人

印度,一个能够以仅为跨国公司成本1/5的费用向这些公司提供技术上经过改进而又不造成侵权的生产工艺的国家。在同样以成本为竞争优势的发力点上,显然我国在很大程度上已经需要向印度看齐了。印度的成功不仅仅是依仗最为原始的成本优势,而更重要的,他们把技术做上去了,且战略眼光已经盯向了欧美规范市场。目前,这些印度制药公司的出口市场正以每年20%的速度增长。

在以后的2~3年内,欧美市场上将有一批药品失去专利保护,届时,美国原料药市场规模可达850亿美元,而全球原料药市场的规模将达2000亿美元。目前,印度的原料药合同生产能力已经走在了世界前列,凭借这种优势,印度制药化工公司显然不会放过大好机会,纷纷在近一两年之内布局国际市场。

今年上半年,印度Dishman制药化工公司一举收购了英国合同研究组织Synprotec。企图通过这起收购,为其进军规范市场插上合同研发和原料生产的两翼。与此同时,Dishman还把战线拉到了中东,与一家沙特阿拉伯医药化工和医疗器械生产公司联姻,将在沙特阿拉伯首都利雅得合资建立原料药生产厂。

前不久,印度制药巨头太阳制药(SunPharma)再显海外扩张新动作,对其在匈牙利新购得的工厂进行加码,企图以该工厂为跳板,进入欧美市场,以及受管制物质生产领域;此外,还在美国俄亥俄州Bryan收购了一家制药企业,为其美国甚至欧洲市场的开发布下了重要的一棋。

最近,印度阮氏宣布,该公司已经和罗氏达成协议,将购买后者在墨西哥的原料药生产基地。据悉,此次收购总额达到5900万,包括工厂的固定资产。罗氏在墨西哥的这家工厂已获得FDA及其他监管机构的认证。这家工厂将负责为罗氏和其他一些研发企业生产原料药,包括部分中间体,其产品系列有18种,除了原料药以外,还有中间体及固醇类系列产品。预计此次收购将在今年年底完成。阮氏认为,此次收购将使该公司跃居成为全球领先的合同药物生产商。

A.太阳制药铺开欧美市场战略

印度太阳制药8月份为其在匈牙利的新工厂和近期在美国收购的工厂增加新设备,并企图以匈牙利的工厂作为其产品进军欧洲乃至全球的跳板,铺开其进军欧美规范市场之路。

太阳制药称,他们在匈牙利的工厂是全球授权生产受管制物质的少数几家工厂之一。在170英亩的场地中,用于生产受管制物质活性成分原料的设施占地175000平方英尺,总容量达500公升。另外,有1500平方英尺的设施用于薄膜衣片、泡腾片和胶囊等药物剂型生产;还有65000平方英尺的合成化学、仪器分析和结构说明研究中心。该工厂的年销售额为2000万美元,员工450人,且人数还在不断增加。

太阳制药印度总公司表示,将尽力使匈牙利工厂和不久前从Valeant制药公司收购的美国俄亥俄州Bryan的工厂配合起来,生产通用名霜类、药膏和液体制剂。

据了解,这个被收购的美国工厂占地30000平方英尺,有员工35名。太阳制药称,它将改变该美国工厂的部分原料药的供应,把部分原料药的生产转向印度国内,然后再通过太阳制药享有69%股份的美国公司Caraco执行它的销售策略。目前,他们正打算以从Valeant制药公司收购的新设备生产部分药物活性成分原料和制剂,并投放美国和欧洲等国际高端市场。

据太阳制药称,虽然每个购买款项还没公开,但两家公司的收购总额为1000万美元。他们将会在一定时期内对这两家公司进行产能扩大。

太阳制药董事长DilipShanghvi说:“这些收购使我们有明确的机会进入欧洲和美国市场,并且促进我们进入受管制物质生产领域。这些生产基地使我们向成为国际公司的目标迈进了一步。”

B.Dishman制药化工进逼欧洲和中东

今年上半年,英国的合同研究组织Synprotec已被印度Dishman制药化工公司收购。这一收购是Dishman制药化工继续扩张到国外药物规范市场的标志。

Dishman是一家专门为原料药和中间体提供合同生产服务的公司,总部设在印度艾哈迈达巴德市(Ahmedabad),在欧洲有50名员工,公司目前正在致力于扩大为消费者提供服务的范围。Synprotec是一个长期为医药化工行业提供服务的合同研究组织。

Dishman的创始人兼首席执行官Jrvyas说:“既然合同研究组织是获取合同生产贸易最好的方式,Synprotec以前、现在及将来的合同研究任务将为Dishman生产工厂提供更多良好的机会。”据说,这家英国公司正为一些跨国医药公司提供合同研究和小型生产。其业务结构颇令人看好。

印度媒体估计,Dishman对Synprotec的收购价在200万欧元以内,比该英国公司的资产估价稍低一点。Synprotec的所有骨干员工都留在Dishman,Synprotec的创始人PeterNightingale也将加入Dishman的技术委员会,主要致力于提高公司的合同研究与生产能力。

与此同时,Dishman还通过与一家沙特阿拉伯医药化工和医疗器械生产公司——ACDIMA联姻建立合资公司,谋求进一步向中东市场扩张,拟将在沙特阿拉伯首都利雅得(Riyadh)建立原料药生产厂。

在这家联合资金为1亿美元的合资公司中,Dishman和ACDIMA公司将分别拥有51%和49%的股份。该合资公司的建立大约需要两年时间,一旦建成将是该地区首个原料药生产厂。

Dishman称,组建该合资公司的目的是为当地及国外市场生产原料药。

(4)美国防治禽流感新政出炉71亿美金挡住禽流感?

11月1日,让布什政府颇为费心的“抗击禽流感策略”终于出台,尽管此项计划显示了布什良好的初衷,但由于细节上的考虑不周,还是引起了社会各界广泛的争议。

11月1日,布什宣布:美国政府将花费71亿美元用于禽流感及其他流感疫情的防治。届时,美国将储备足够的疫苗及流感药物,并加快疫苗的生产速度,美国各州地方政府也将及时建立起应变机制。次日,美国卫生部公布了防治禽流感的详细计划。

A.初衷:防患于未然

11月2日,美国健康和人类服务部发布了美国各界期待已久的“抗击禽流感策略”报告,报告内容涉及到与禽流感防治相关的诸多问题,其中包括美国各州向市民分发疫苗和药物的方式,及获得稀缺疫苗的途径等。

此项报告提到,如果一旦发生人与人之间传染的疫情,美国政府将采取旅游限制政策,并会对卫生官员提出特殊指令:患者及患者的照料者必须配对面具;候诊室中咳嗽的人必须与其他人保持3米以上的距离;尽量少去医院,与医生的预约如果不是必须的,就应当取消。此外,万一疫情出现恶化的趋势,政府会强制性地对药物和疫苗进行定量供给,并将患者安置在旅店或学校。同时,将确保社会各个系统的正常运行,不过必要时,学校会停课,人们将被限制出入电影院或教堂等公共集会场所。

B.投资:难解燃眉之急

在布什政府制定的71亿美元预算中,有28亿将用于疫苗新技术的开发。这笔资金将主要用于快速细胞培养物的研发,以替代目前依赖数以万计的鸡蛋来进行生产的缓慢方法。如果这一目标得以实现,一旦禽流感疫情有所变动,美国在6个月内就能生产出足够每个美国人使用的疫苗。

但是,这一策略并不能解燃眉之急,这样巨大的项目,需要花费数年时间才能有所收获。按照布什的想法,这一愿望至少到2010年才能实现。

这71亿美元当中,12亿美元将用于购买足够2000万美国人对抗H5N1病毒的疫苗,以及提供足够的急救人员;10亿美元将用于购买药物达菲(Tamiflu)和乐感清(扎那米韦)。美国联邦政府准备储存足够治疗4400万禽流感感染者,以及600万其他疾病感染者的抗病毒药物。因此,联邦政府要求各州购买3100万个疗程的药物。但是,从资金预算上看,布什政府方面只提供了1/4的资金。

此外,2.51亿美元将用于国际准备,包括改善早期预警系统等;1亿美元将用于各州的预备资金;5600万美元将用于对家禽、野生禽类或其他新感染禽类的H5N1病毒及流感菌株的监测。

布什还作出承诺,将为生产禽流感疫苗的工人提供责任防护措施。因为这些疫苗与普通的季节性流感疫苗不同,它们大部分没有经过检验。

C.分歧:地方负担过重

对于这项新政策,美国的公共卫生专家作出评价:该政策的出发点是好的,但在细节方面仍有些薄弱并让人感到不安。

参议员爱德华也认为布什的此项计划不够完善。上个月,他提议参议院通过了用于预防流行病的80亿美元紧急资金预案。他认为,只单纯地储备药物,而不具备利用能力是不够的。他提出布什政府应该帮助各级部门制定具体的计划,使各个州、城市和医院更好的为市民做好各方面的准备。

11月1日,当布什声称,想让各州用自己的资金补充联邦政府的积蓄,用于购买上百万剂量的抗流感药物时,各州官员很是吃惊,并表示了不满。

全美州长协会(NationalGovernorsAssociation)会长、共和党阿肯色州州长MikeHuckabee通过发言人向外界表达了他的反对情绪:“1美元的流感药物让我们支付75美分,真是让人难以下咽的药片。”

共和党成员NitaLowey也说:“一些州的财政能力可能支付不起这笔药物费用。”他认为,这是一个全国性的紧急状况,不应该按区域来划分应该采取的措施及承担的义务。

D.立法:挽救疫苗产业

前不久,布什曾表示将通过立法保护国内的疫苗生产企业。他认为,由于过去的30年中,美国疫苗生产企业数量锐减,而且整个产业界陷于无休止的诉讼怪圈中,目前流感疫苗生产供应商的数量极为有限,流感疫苗供应因此充满了危机。

布什的言论引起了很大争议。一些卫生领域的官员认为,疫苗供应商数量的减少有着更多更重要的原因,如经营疫苗的利润率太低,而且疫苗生产过程复杂等。

不过虽然充满争议,但应付眼下潜在的疫情仍是一项无法回避的工作。

在去年的总统大选期间,由于英国药政机构临时吊销了美国凯龙公司在英国的流感疫苗生产许可,美国市场上的疫苗数量迅速缩水至原先预计量的一半。因此,美国严重的疫苗短缺危机成为了一项考验总统工作是否称职的政治议题。

为了防止类似的短缺事件再次发生,美国国会以加快立法的方式努力增强美国控制与消除传染病疫情的能力。目前,美国参议院卫生委员已经通过一项议案:生产、销售及使用抵抗重大疫情的预防产品的企业或个人可以免于因其伤害性导致的法律诉讼,而抵抗重大疫情的防治药品和疫苗的确认权授予美国卫生与公众服务部部长。目前,参议院尚未对这项议案进行最后表决,不过相关的讨论即将开始。

(5)俄日OTC潜机

§俄罗斯OTC市场

俄罗斯Tabletka公司总经理ElenaSlezkina在“2005首届国际OTC与大众健康高峰论坛:国际合作与全球化”的发言中提到,俄罗斯近几年经济开始复苏,人们对药品的购买量也随之不断增长,政府去年已经开始推行联邦特别医疗计划,即政府掏钱买药并将此作为一项福利——使人人都享受到免费医疗。

就药品消费模式而言,过去更看重的是治疗,现在则倾向于预防。年轻一代的消费者更关心自己的健康,愿意为健康花钱,而OTC和健康食品可以满足他们的这一需求。在俄罗斯,OTC约占药品销售总额的45%,比前几年有了大幅度的增长(其中也包括一些食品添加剂),截至今年上半年又上升到56%。俄罗斯是一个自我药疗比较普遍的国家,如用草药治疗、用民间疗法等治疗一些疾病,这给跨国公司产品销售施加了压力。很多跨国公司在1993~1996年进入俄罗斯,1999年平均业绩下降了57%,直到2003年才逐步恢复到1999年以前的业绩。在俄罗斯,药品分为4类,但没有正式分离处方药与OTC。目前的情况是,食品添加剂有向OTC转化的趋势。OTC广告近年平均增长20%左右;在所有广告中,医药广告占了8%左右。

在产品的质量、包装等方面,俄罗斯人有很深的“德国情结”,所以俄罗斯药品的广告总显得简单、清晰、明快,普通人都比较容易看懂。俄罗斯是一个季节性很强的国家,那些不受季节性影响的药品,在俄罗斯市场更容易获得成功。

说到俄罗斯市场,许多中国医药企业显然并不熟悉。最近,中国与俄罗斯一个较大的合作项目在吉林通宝药业与俄罗斯第三大制药企业之间展开,合作资金达2000万美元。Slezkina表示,要在俄罗斯建一个药品生产企业需要投入2000万~3000万美元,外加每年500万~600万美元的维护费用。推广一个OTC新品,一般需要五六个月时间,平均每月投入40万美元左右,总共需要240万美元。因此对许多中国医药企业来说,打入俄罗斯市场难度不小,但如果通过全国分销网络营销、与互补品牌公司开展合作等方式,则可以降低风险。

俄罗斯的药店是俄罗斯医药行业过去几年中发展最快的部门。目前全俄已经出现了大的连锁机构,并且向全国拓展。这些连锁药店采取开放式的经营模式,受到了消费者的欢迎。据统计,有60%的连锁药店对药品进行了分类,并开始借用电子信息、医药电子商务等新兴模式。

§日本OTC市场

日本是全球第二大OTC市场。日本OTC药物多为合成药物,OTC市场虽然连续几年稍有下滑,但政府对OTC市场已经投入了很多的资金,也开始认真看待药品转换。

对于中国医药企业来说,日本OTC的市场机会在哪里?日本NewBusinessHorizon总裁LesliePryce表示,与“色情、戒烟、嗜酒、睡眠、肥胖、脱发、大小便失禁”等内容相关的药品将是日本OTC的市场机会。日本第一大OTC生产企业大正公司在40多年前就推出了一种名为“力保健”的产品,目前年销售达20亿美元;一个止脱发产品“Desire”申请了7年才获得政府批准,但最终他们获得了销售2亿美元的市场回报;戒烟产品目前正在日、韩等地流行,“尼古清”是日本戒烟产品市场的领军品牌,剂型和规格多样,能够适应市场的多样需求;促进睡眠的OTC药品近年来发展迅速,年增长幅度高达20%;中国治疗大小便失禁药品在日本也将会获得良好的市场机会,日本的人均年龄在世界上居首位,大小便失禁的人群越来越多,有公司推出这类产品后,取得了不错的销售业绩。

目前,一些中国医药公司如康恩贝、三九等,产品已经销往日本。其中,三九已在日本设立了分部,据该分部透露,三九将要在日本推广一个感冒药品。

(6)欧洲药品专利制度亟待改善?

据世界医药新闻杂志《Scrip》报道,欧洲仿制药联合会(EGA)理事长Perry先生在一个主题为“知识、道德和责任”的世界科学论坛上提出警示:欧洲的“垃圾”医药专利已趋泛滥!

一石激起千层浪。Perry先生的言论立即引来欧洲制药工业联合会的强烈反响,接踵而来的是双方的激烈争辩,一场关于欧洲药品专利问题的争论拉开了帷幕。

A.质疑方:仅1/3新药是原研药

Perry先生认为,现在的医药专利申请标准及密集的药物专利网已成为新药研发的绊脚石,严重影响了药物创新,并阻碍了仿制药的成长和竞争。他急切呼吁对当前的医药专利制度进行全球性回顾并加以改善。

Perry先生指出,作为全球专利保护最严密的药品市场之一,欧盟其实只有1/4~1/3的新药是原研药,而且一个原研药各方面的专利保护竟能达到40多项。更有甚者,许多琐碎的医药专利只是通过局部的修饰和模仿(ME-TOO)便轻易获得了授权,其实这些专利本身很少或根本没有附加值。而正是这些专利维系着一直以来高昂的药价,使急需用药而又无力负荷的平民百姓只能望洋兴叹。

由此,Perry先生向有关部门再三呼吁发展真正的创新药而不是提倡生产和保护模仿药物,同时要求确保仿制专利过期产品的快速通道畅通无阻,并建议将公共基金优先用于重点药物的研发和提高专利授权的标准(特别是在创新阶段)。

B.辩护方:不可忽视渐进式创新

致力于药物研发的欧洲制药工业联合会(EFPIA)对这一说法进行了反击,指出“垃圾”专利一说纯属无稽之谈。药品专利只有在符合新颖性、实用性和创新性的情况下才予以授权,欧洲也不例外。而且正是其中的创新性保证了药品在治疗方面的进步。

EFPIA分析,EGA的错误在于忽略了渐进式创新的价值。研发部门不断研究出原研药的新适应症或改良其使用方法,对原先治疗失败的患者提供了更多选择余地。这不属于模仿而是创新。相同的药物在不同的人体内效果也不尽相同,多种备用药品可以满足个体化用药的需要。临床实践也证实了这些新药可以减少副作用,提高安全性和有效性,并且更易于服用。而且这些渐进创新的药物通常比现有治疗药物的价格更便宜,显示出更好的性价比。

EFPIA认为,知识产权和工业产权是医学进步和医药工业发展的关键所在,专利制度鼓励通过成功的创新来刺激竞争,对科学发现及科技进步的贡献不言而喻。而削弱知识产权保护并不能减缓欧洲医药行业的衰退,受益的将只是那些仿制药商,而不是病人和新药研发者。

(三)治疗领域市场分析

(1)糖尿病市场的下一块奶酪在哪里?

A.引言

11月14日是世界防治糖尿病日。众所周知,糖尿病是目前困扰人类的最主要疾病之一,全球范围内已接近2亿患者,而且人数还在不断增加。这个节日的设定,也因此具有了警醒意义。

◆目前,相当多的糖尿病患者血糖控制状况依然不佳,与此同时,更为方便的糖尿病治疗技术呼之欲出。

◆由于以2型糖尿病为主的糖尿病发病率持续上升,市场期待更多更新的糖尿病药物。

◆糖尿病往往不是直接的致命因素,但却是诱发诸如心脏病、中风、高血压等并发症的根本原因。这为药物的商业开发拓宽了思路。

B.医疗开支的梦魇

“致命的、致残的、发病率上升”,这是如今美国疾病预防控制中心(CDC)对糖尿病最言简意赅的诠释。在今年3月份CDC完成的一份修改报告中记录:最新证据显示,2000年出生的美国儿童将有近1/3可能罹患糖尿病。另据美国糖尿病协会统计,美国糖尿病患者的总人数已从1980年的580万上升至2002年的1330万。从全球的七大医药市场(美国、日本、德国、法国、英国、意大利和西班牙)来看,2012年这些地区的糖尿病患者总人数可能达到5000万。

幸运的是,现在的糖尿病患者已经能从新药和给药技术的改进中有所获益,例如胰岛素类似物以及新型胰岛素给药系统,都能帮助并介入糖尿病患者早期的血糖控制。不过,新技术在不同地区的普及程度始终参差不齐。此外,目前全球各地大量的患者依然没有很好地控制住血糖水平,2型糖尿病患者的人数正在大量增加。

从经济上看,糖尿病的高发病率在发达国家已经成为卫生费用支出的可怕梦魇。据美国糖尿病协会统计,2002年美国人的每10美元医疗费用中就有1美元用于糖尿病治疗,全美糖尿病的直接和间接治疗费用约为1320亿美元左右。

C.给药方式“革命”

目前,许多糖尿病分析家认为,新药在未来糖尿病治疗用药市场的扩张中将起到明显的催化作用。

由此,具有全新药理作用的各类新药应运而生,其中胰升糖素样肽-1(GLP-1)激动剂、二肽基肽酶IV(DPPIV)抑制剂以及过氧化物酶增殖体活化受体(PPAR)激动剂赢得了专家们的格外瞩目。

今年4月,Amylin公司与礼来公司联合开发的GLP-1激动剂产品Byetta获得了美国食品药品管理局(FDA)的上市许可,用于改善二甲双胍和磺酰脲类药物疗效不理想的2型糖尿病患者的血糖控制。

然而,Byetta最大的问题在于它是一种注射型的2型糖尿病治疗药物,而此类病人通常都不太愿意接受注射型的给药方式。现在,Byetta的开发商正计划推出一种长效产品,这一新产品仅需每周甚至每月注射一次就能达到治疗效果。据估计,2012年Byetta的销售额有望达到8100万美元,而其长效制剂的销售收入将达到15.6亿美元。

诺华公司正在研发的产品LAF237则是新一代糖尿病治疗药物DPPIV抑制剂的代表。与GLP-1激动剂产品不同的是,LAF237是一种口服用药,因此病人将更易于接受它。LAF237计划于2007年上市,并有望在5年内成为销售额突破10亿美元的重磅炸弹级产品。

目前,也有数家大型制药巨头正在从事DPPIV抑制剂的开发,默克与百时美施贵宝公司联合开发的Pargluva就是其中最著名的产品。不过Pargluva的开发过程并不尽如人意,FDA虽然对Pargluva发布了可批准函,但鉴于其具有某些特定的副作用,因而要求申请商提供更多的药物安全性数据。此外,阿斯利康公司开发的新产品Galida也具有同时控制血糖与血脂的作用,该公司计划于2007年递交该药物的上市申请。

D.新胰岛素期许

新胰岛素产品的开发是未来糖尿病治疗领域的另一个重要突破口。鉴于许多患者每天必须依靠胰岛素控制血糖,而且注射是目前胰岛素惟一的给药方式,因此市场对口服或吸入型胰岛素产生了巨大需求。

然而,新型非注射型胰岛素产品的上市之路并非一马平川,尤其对于型入式胰岛素而言,其肺部安全性问题一直被主要国家的药政机构所质疑。Exubera是辉瑞公司联合赛诺菲安万特公司采用Nektar公司的技术开发的新型吸入型胰岛素产品,虽然目前其上市申请已经出现在FDA官员的办公桌上,但其审批工作被一再推迟,FDA近日再次宣布需要更多的时间和数据来确定是否为Exubera打开上市大门。吸入型胰岛素产品也由此出现了有趣的戏剧性场面:一边是来自患者的巨大需求,另一边则是医疗界和药政当局对其安全性的举棋不定。

不过,新药上市过程中的挫折不会阻止医药市场新陈代谢的潮流。美国的一家市场预测公司乐观地估计,吸入型胰岛素能为患者提供极大的便利性,而且GLP-1激动剂具有独到的作用机制,因此它将在未来市场上获得明显的价格优势并成为扩大糖尿病用药市场的主力军。2013年,这些新型糖尿病治疗用药的市场份额可望达到40%左右。

E.拓展适应症

据统计,糖尿病往往不是直接致命因素,但却是诱发诸如心脏病、中风、高血压等并发症的根本原因。这为药物的商业开发拓宽了思路。

糖尿病药物大可以拓展适应症,将治疗领域扩延到其他相关领域,比如心脏病、中风、降血脂、降胆固醇和调整胆固醇等方面。

最近,日本武田制药和美国礼来公司联合开发的2型糖尿病药物Actos已开始应用于治疗心血管病变,其主要作用在于调整甘油三酸脂浓度,可以将其降低10%左右,而且提高大约20%的HDL含量,使胆固醇浓度正常。在Actos的作用下,罹患心脏病和中风的几率能下降16%,同时,Actos的副作用不明显,这使它在结合其他药物综合治疗糖尿病和心血管疾病方面的功能很突出。目前,武田制药公司甚至开始考虑正式申请变更该药的标识,将适应症范围扩大到心血管领域。

(2)脱发治疗药物市场进入活跃期

一般而言,男性型脱发有遗传性、雄激素源性和脂溢性脱发等类型。男性型脱发是世界性的皮肤科疾病:在美国大约有500万男性型脱发患者;在我国台湾大约有120万左右的男性型脱发患者;在韩国,50岁以上的男性一半左右会受到男性型脱发疾病的困扰;在我国内地,2003年对京、沪、穗、汉、蓉五城市近6000名男性的调查结果表明:在25~29岁年龄段男性中患有不同程度的脂溢性脱发症者占12%,30~34岁年龄段有17%,35~39岁的有20%,40~44岁的有24%,45~49岁的发病率高达31%。从医学上讲,脱发是一种较为常见的皮肤性疾病,虽然没有危及患者的生命与生存,但因其严重影响患者的外观形象,会导致患者心理负担过大,使他们在激烈的社会竞争和人才竞争中处于非常不利的地位。据一次针对都市未婚女性的调查显示,94.5%的被调查者很在意自己的男友是否是脱发患者,61.5%的被调查者认为男士秃发会影响其求职。

正是由于该病对患者心理造成巨大影响,大多数患者非常期待有效的治疗药物出现。可惜的是,“在我国,脱发男士难获脱发治疗正规信息,在治疗意识上存在严重误区”。这是近期中国医师协会开展的男性脱发患者治疗意识调研得到的结果。本次调查在北京、上海、广州、杭州、深圳等5个城市进行,共有938名25~55岁的男性患者参与。

据调查显示,虽然我国男性脱发患者对脱发疾病相关信息的关注程度较高,但很难得到正规信息,而且很多患者对获得的信息也不加分析,盲目迷信广告。有61.84%的患者经常留意相关信息,但获知渠道却并不是来自正规的医院,而主要来自电视或报纸广告。由于其中夸张及虚假的信息数量多,在一定程度上混淆了人们的视听,使得正规信息不能得到有效的传达。据了解,绝大部分被访者认为脱发不需要就医诊治,可采取其他方式尝试改善,而认为应去医院诊治者仅占调查总数的14.39%。与之相比,在已经开始治疗的患者中,自行购药者最多,尝试偏方者高达82.73%。

有数据显示,在全球OTC市场上,生发剂治疗用药占皮肤外用药总体市场份额的7%,已达4.8亿美元,其年均增长率达17%,高于世界OTC药物市场8%的年均增长率。值得一提的是,治疗脱发的产品——默沙东公司出产的保发止这两年异军突起,占据了单品种销售金额排名第2的位置。保发止在2004年的全球市场上的销售额已达到了2.7亿美元,同比上一年增长了12.97%。因此,该产品在国内的市场前景也被普遍看好。

※链接

古人将头发称为“三千烦恼丝”,可对于一些现代人来说,最苦恼的问题却是留不住这些烦恼丝。

在正常情况下,头发是以每月约1厘米的速度缓慢地长出来的。每根头发需生长2至6年,然后进入休止期,最后脱落。在脱落的部位,一般在3个月内一根新的头发可从同一毛囊中长出。在同一时期,人体约10%的头发处于休止期,而其余90%的头发处于生长活跃期。头发的生长速度随着人的年龄老化而逐渐减慢。

正是由于患者存在认知误区且获得信息渠道混乱,目前国内治疗脱发的产品非常多,整个脱发治疗市场也比较混乱,从药品、保健品到护发素、化妆品等,诸多产品都希望从这个市场中分得一杯羹,可确实具有生发作用的却并不多。从市场情况来看,国内治疗脱发产品中,中药是治疗脱发的绝对主力品种,西药则几乎是空白。

从品类来说,包括抗雄性激素类药、内服中成药制剂和外用药物等。其中抗雄性激素类药有如安体舒通、西咪替丁、氟他胺等,该类药物只能减少毛发脱落,对新发生长则作用不明显,且副作用比较大;内服中成药制剂有养血生发胶囊、斑秃丸、生发宝口服液、何首乌制剂、七宝美髯丹等,是目前治疗脱发和养发的传统主力品种;外用药物主要有章光101、夏草天然固发水、养发生发液等,多为外用搽剂或喷雾剂。

(3)湿性AMD药物“全面开花”

老年性黄斑变性也称年龄相关性黄斑变性(age-relatedmaculardegeneration,AMD),是一种随年龄增长而发病率上升并导致视力明显下降的疾病。AMD发生于眼底视网膜黄斑部,通常一眼先发病,最终双眼受累。AMD的确切发病机理尚不清楚,有人认为可能与视网膜色素上皮的代谢功能衰退有关。

AMD可分为干性(萎缩性)和湿性(渗出性)两种类型。其中,湿性AMD约占AMD总病例数的20%,不过,在西方国家,湿性AMD却是老年人失明的首要原因。60岁以上AMD患者中绝大多数(80%~90%)严重不可逆性中心视力丧失都是由湿性AMD引起,其主要表现为黄斑下增生的异常血管发生渗漏或出血,导致疤痕组织生成,破坏中心部视网膜,结果导致视力在两个月至三年内下降。据统计,单单在美国,50岁以上湿性AMD患者人数已经达到160万左右,每年新增病例数约为20万;而全球每年新增湿性AMD患者人数则在50万以上。

目前干性AMD尚无有效治疗方法。对于湿性AMD,则可采用激光光凝法、放射治疗、手术、经瞳温热疗法、光动力疗法和抗新生血管生长类药物等手段进行治疗。迄今为止,正式经美国食品药品管理局(FDA)批准用于治疗湿性AMD的药物只有2种。随着世界老龄人口数目的迅速增长,目前刚刚处于起步阶段的湿性AMD治疗药物市场必然会受到重视,越来越多的新药也将会陆续登场亮相。

A.标准治疗方案无法阻止疾病进程

自从来源于卟啉的第二代光敏剂维替泊芬(维速达尔,QLT/诺华)于2000年在美国上市以来,光动力疗法(PDT)已经被公认为湿性AMD的标准治疗方案。不过,正如人们所知,目前的PDT还只是一种姑息性治疗手段,它只能暂时性地对眼内已经存在的易渗漏血管加以稳定,而无法阻止新的异常血管的生成,也就是说,PDT并不能最终解决湿性AMD患者眼内异常血管渗漏问题,也无法阻止疾病的进程。

不过尽管如此,临床医生还是认为PDT是湿性AMD的一种重要治疗手段,它有望与今后面世的其他新型药物合并应用,共同发挥作用。

B.VEGF为潜在治疗靶标

眼内异常血管增生是湿性AMD发生和发展的主要原因之一,阻断异常血管增生是湿性AMD的治疗基础,它有可能减缓甚至阻止疾病的进程。血管内皮生长因子(VEGF)是一种分泌性蛋白质,它可诱发血管生成,增加血管渗透性,引发炎症,而这些因素又与湿性AMD的发展进程密切相关。因此,一直以来,科学家们在开发湿性AMD治疗药物时,都将VEGF当作潜在的治疗靶标。

去年FDA正式批准选择性VEGF拮抗剂哌格太尼(Pegaptanib,商品名为Macugen,EyetechPharmaceuticals/辉瑞)用于治疗湿性AMD。哌格太尼是一种适配子(aptamer),具有特殊的三维构象,可与细胞外的VEGF相结合。据Eyetech公司介绍,哌格太尼上市后的销售情况令人振奋,其2005年销售额预计将达到1.75亿~1.9亿美元。

不过,有专家认为,尽管哌格太尼目前的销售势头良好,但随着另一种抗VEGF药物兰尼单抗(ranibizumab,商品名为Lucentis,基因泰克/诺华)的上市,其销售额必然会显著下跌。兰尼单抗是一种正在开发的用于治疗湿性AMD的抗VEGF抗体片段,它可单药治疗,又可与PDT合用。虽然在临床试验中,哌格太尼的临床数据要明显优于安慰剂,但绝大多数经哌格太尼治疗的患者的视力仍然呈下降趋势。与之相反,今年7月美国视网膜专家学会(ASRS)年会上公布的兰尼单抗Ⅲ期临床试验(MARINA研究)显示,经治疗剂量兰尼单抗治疗后,有25%~35%的患者视力出现明显改善。因此,行业人士认为,一旦兰尼单抗如期于2006年下半年获准上市,它将很快成为湿性AMD的一线治疗药物。与此同时,兰尼单抗在临床试验中取得的高达95%的总有效率及其极好的安全性,也许会在其他在研同类产品面前设置一道难以逾越的障碍。

C.RNAi类药物三年后有望面世

近年来的研究发现,通过抑制相关蛋白因子的生成也许可以更为有效地阻断眼内异常血管的增生,为此,一些制药公司开始致力于开发基于RNA干扰(RNAi)技术的新型治疗药物。RNAi技术能够通过激活内源性机制,促使细胞内特定蛋白质的信使RNA(mRNA)前体降解,从而达到阻断该蛋白质生物合成的目的。Acuity制药公司、Alnylam制药公司、Sirna公司和AtugenAG公司(最近被Srpharma公司收购)都是这一研究领域的有力竞争者。其中,Acuity制药公司研制的Cand5(作用于VEGF的mRNA)已经于2004年10月获准开展人体临床试验,从而成为首个进入临床研究阶段、用于治疗湿性AMD的RNAi类药物。Sirna公司则紧随其后,该公司研制的Sirna-027(作用于VEGF受体的mRNA)也于2004年11月启动了Ⅰ期临床试验。到目前为止,上述两种药物在临床试验中都表现出一定的安全性,患者耐受良好。

尽管现在就评价RNAi类药物的疗效还为时过早,但根据Sirna公司在今年5月公布的Ⅰ期临床试验中期数据来看,经Sirna-027治疗的患者视力已经表现出有所改善的趋势。上述试验结果无疑令人鼓舞,因为它们不但证实AMD患者可以因此而得益,而且它们还提供了RNAi类药物可以有效应用于人体的初步证据。不过,RNAi类药物的治疗效果能否达到甚至超过传统治疗药物还有待作进一步的观察。RNAi类药物的研发厂商希望,他们开发的新药至少在给药次数上应该会少于现有治疗药物。目前,哌格太尼、兰尼单抗以及正在研发的RNAi类药物都是通过玻璃体内注射方式给药,这给患者带来了很大的不便和安全隐患。如果能够减少给药次数,那么无疑会符合患者的利益,同时也有助于提高患者的依从性。如果临床试验进展顺利,RNAi类药物预计将在2008~2010年左右面世。

D.未来展望

随着新型湿性AMD治疗药物的陆续上市,该市场的规模预计会明显扩大。不过,与此同时,产品面临的竞争无疑也会大大增加,从而给那些研发品种尚处于早期开发阶段的制药公司带来明显的压力。当兰尼单抗等可有效治疗湿性AMD的新药上市之后,其他在研品种还能否在临床试验中设置安慰剂对照组将成为疑问。

从伦理学角度来看,研究者也许可以尝试采取以下几种变通措施,比如,招募那些不愿意接受标准治疗药物或者标准治疗药物治疗无效的患者来参与只设置单一治疗组的临床试验,以及开发复方药物或者通过合并用药来追求最佳疗效等等。不过,不管采取哪种措施,这些新药临床试验的规模和复杂性都将会大大增加,延长临床试验的时间,并增加开发成本,从而使得部分专门从事新药(如RNAi类药物)开发的生物技术公司有可能面临困境。

(4)抗血栓药市场格局或变

血栓类疾病患者人数庞大,以华法林(Warfarin)为代表的老一代治疗药物又存在着各种难以克服的缺陷,这些都给抗血栓药物市场预留下了诱人的商机——

目前,在全球7大医药市场上,患有血栓类疾病的人数令人吃惊:每年大约有160万人出现心脏病发作,150万人遭受中风的折磨。根据一项最新的研究结果,目前全球有大约850万人患有慢性心房纤维颤动(AF),而且高达7%的AF病人每隔一年就会有一次中风发作。AF是一种最常见的心律失常,它可以使中风的危险性增加大约5倍。

然而,在适合使用抗血栓药物华法林(Warfarin)进行治疗的患者中,实际上只有35%在使用华法林,尽管这一药物的有效性存在着令人信服的证据。这一现状显示着抗血栓药物市场所蕴藏的巨大潜力。

A.难以打破的壁垒

为了保护由老品牌带来的滚滚财源,在抗血栓药物市场处于领先地位的制药公司正在迅速扩大药物的适应症范围,并开展剂量最佳化研究。

抗血栓药物能防止血栓形成,有可能使用抗血栓药物进行治疗的患者人数相当庞大,原因在于这类药物涵盖的治疗范围很广,其中包括深度静脉血栓症、肺栓塞、心脏病发作及缺血性中风等疾病。

然而,这些疾病之间既存在一定的关联,又有较大区别,因此也就不存在一种可以完全治疗所有此类疾病的抗血栓药物。

由于病人的数量众多,以及治疗的长期性,这一领域里的重磅炸弹级药物显示出了广阔的市场前景,几乎所有大型制药公司都对该领域垂涎欲滴。

然而,要打入由某些大型制药公司把持的抗血栓药物市场绝非易事。为了保护由老品牌带来的滚滚财源,在抗血栓药物市场处于领先地位的制药公司正在迅速扩大药物的适应症范围,并开展剂量最佳化研究。这两种管理策略有可能使新颖抗血栓药物进入市场的前景复杂化。新药物会改变原有的竞争格局,进而对现有药物构成威胁,使抗血栓药物市场的竞争加剧。

B.三足鼎立

在研发出的抗血栓药物中,似乎只有血小板抑制剂和抗凝血药物才可能出现重磅炸弹式药物,而新颖血栓溶解剂则不大可能实现较高的销售额。

抗血栓药物主要包括三大类:抗凝血药物、血小板抑制剂和血栓溶解剂。市场调研机构Datamonitor公司预测,到2015年,全球新颖抗血栓药物创造的市场总价值将达到100亿美元左右,其中新颖口服抗凝血药物将贡献70%以上的份额。

而在研发出的抗血栓药物中,似乎只有血小板抑制剂和抗凝血药物才可能出现重磅炸弹式药物,而新颖血栓溶解剂则不大可能实现较高的销售额。正在开发中的血栓溶解剂之所以商业前景不大,主要是因为:市场上已经存在实力雄厚的竞争者;心血管手术的增加导致血栓溶解剂市场呈总体下降态势。

目前,由百时美施贵宝公司销售的华法林和由赛诺菲安万特公司销售的氯吡格雷是两种最畅销的抗血栓药物。

——华法林地位不保

任何新颖口服抗凝血药物如果能够弥补华法林所存在的缺陷,就能占领市场。

作为一种口服抗凝血药物,华法林由杜邦公司于上世纪40年代以Coumadin的名称在美国市场推出,现在则由百时美施贵宝公司销售。华法林在几十年前就已经失去专利保护,它也是目前抗血栓药物市场上最便宜的药物之一,每片售价还不到50美分。

然而,要掌握服用华法林的正确剂量却是一件相当困难的事。由于药物与药物之间、药物与食物之间的相互作用,服用华法林的患者需要像门诊病人那样每周接受检查。而在使用华法林进行初始治疗和维持治疗时,如果医生的经验不足,那么不适当的服用剂量会对病人带来人身危险。因为服用华法林的剂量不当,可能造成抗凝治疗过度(这会增加出血或内出血的危险性)或抗凝治疗不够(这会增加血栓形成或血液凝结的危险性,需要延长使用抗凝血药物)。为了避免服药不足或服药过量,医生们一般不愿给老年人开口服抗凝血药物。但是,老年人发生中风的危险性最大,如果让他们使用预防性抗凝血药物,他们就有可能从中获得最大的治疗好处。

虽然服用剂量难以掌握,但华法林及其衍生药物仍然是口服抗凝血药物疗法的中流砥柱,患者通过此药预防与中风、心肌梗塞(心脏病发作)和AF有关的血栓性栓塞事件的发生。尽管其价格低廉,并且存在难以克服的缺点,华法林及其衍生药物仍然在2004年创造了7亿美元的市场价值。

同时,由于看到了此类药物所蕴藏的回报前景,相关领域的制药公司都将取代华法林视为一件主要工作。任何新颖口服抗凝血药物如果能够弥补华法林所存在的缺陷,就能占领市场。医生们也正期盼着同类新药物的推出。此外,由于抗血栓药物市场存在着尚未得到满足的巨大需求,新药物也将会在价格上比其他药物更具优势。

在阿斯利康公司开发的抗凝血药物希美加群(Exanta)未能获得美国食品药品管理局(FDA)的批准后,勃林格殷格翰公司开发的BIBR-1048和德国拜耳开发的BAY-597939也就有机会脱颖而出,吸引那些正在使用华法林进行治疗的患者,并且通过争取那些目前尚未接受治疗的病人,做大市场。

最近公布的Ⅱ期试验数据充分显示,BAY-597939极有可能满足市场对药品安全性和效力的要求,成为华法林的潜在替代药物。据预测,到2015年,该药物的销售额可望达到49亿美元。

——氯吡格雷艰难抗争

至少有一种药物可能危及到氯吡格雷的霸主地位,那就是由礼来公司和Sankyo公司开发的Prasugrel。

目前在血小板抑制剂市场上,由百时美施贵宝公司和赛诺菲安万特公司联合销售的氯吡格雷无可争议地成为标准治疗药物。2004年,该药物的全球销售额达到45亿美元。然而,氯吡格雷存在着一个较大的弱点,那就是它的治疗效力较低,这也为后来者介入这一市场打开了通道。

Datamonitor公司指出,至少有一种药物可能危及到氯吡格雷的霸主地位,那就是由礼来公司和SanKyo公司开发的Prasugrel。据预测,到2015年,Prasugrel的销售额可望达到15亿美元。Prasugrel具备重磅炸弹级药物的潜力,由于它抑制血小板聚集的能力更强、更有效,它将从氯吡格雷那里夺走一部分市场份额。

C.市场期盼药物“新星”

制药公司目前在这一领域投入的研发费用也相当可观,这将会大大增加新药和改进药物尽快上市的几率。

虽然在抗血栓药物市场上,目前已有足够的治疗药物,但它们都各自存在着较大的缺点。比如,氯吡格雷缺乏治疗效力,安全服用华法林又还要考虑剂量问题等。这些问题都给患者服药带来了不便,但是,它们也可能促使新药诞生。由于华法林和氯吡格雷存在的上述问题,这一市场实际上也就为那些有能力开发新药和改进标准治疗方法的制药公司敞开了大门。

由于潜在的患者群体庞大,能够填补这一治疗空缺的制药公司无疑将得到巨额回报。此外,由于具有非常诱人的市场前景,制药公司目前在这一领域投入的研发费用也相当可观,这将会大大增加新药和改进药物尽快上市的几率。

二、上市产品点评

(1)GSK抗抑郁药PAxil或导致出生缺陷

最近,美国食品药品管理局(FDA)网站上的一封公开信显示,葛兰素史克公司(GSK)警告医生,该公司的抗抑郁药Paxil与其他抗抑郁药相比,与出生缺陷的关系更为密切。

GSK宣称,在针对怀孕前3个月服用PAxil用于治疗抑郁症的妇女所进行的回顾性分析中,该药与其他抗抑郁药相比,与出生缺陷确实有更高的关联度。这些婴儿的出生缺陷大都表现为心避隔膜上有一个先天的孔。

同时,GSK指出,该研究结果与另外一项研究存在冲突,但该公司仍然将改变PAxil的标签,新的标签将指明:目前还没有能证明该药对怀孕患者有控制效果的研究结果。据悉,该药的标签上已说明会引起新生儿缺陷,请怀孕患者在使用时衡量潜在风险。

该公司还表示,一些相反的数据很难证明Paxi与新生缺陷相关,但是他们会继续对该产品进行相关研究。

(2)德国先灵Angelig获准用于妇女绝经期综合症治疗

9月29日,德国先灵在美国的分公司BerlexInc宣布,美国食品药品管理局(FDA)已经批准该公司的Angelig用于治疗中度至重度的妇女绝经期综合症。据了解,该产品含有0.5mg屈螺酮和1mg雌激素,将是惟一含有孕激素屈螺酮的激素替代疗法。

Angelig的雌激素成分为雌二醇,与绝经前卵巢所产生的雌激素相同。孕激素屈螺酮是一种具有抗醛固酮样活性的螺内酯类似物,可使体内多余的钠离子和水排出体外,维持体内正常的钾离子水平。

据悉,早在2002年12月该产品就已在荷兰获准上市,紧接着于2003年获得了欧盟的上市批准。由于受到当时针对激素替代疗法产品的负面舆论影响,德国先灵并没有立即将该产品投放市场。直到2004年9月,该公司才开始在德国销售Angelig。

(3)ADHD药物Strattera或引发自杀念头

9月29日,美国食品药品管理局(FDA)称,有报告指出服用注意缺陷多动障碍(ADHD)药物Strattera的儿童和青少年中,产生自杀想法的可能性略有增加。该报告指出,1357名患者中5人有自杀想法,而851位服用安慰剂的患者中没有人有自杀想法。1357名服用该药物的患者中则有1人企图自杀。Strattera临床试验的结果显示,服用该药物的儿童、青少年和成年人中并没有发生自杀事件,而且也没有迹象表明成年人中有自杀想法的人数有增加趋势。

礼来公司立即对此作出反应,表示在美国范围内,该产品的标签上将增加黑框警告。同时,该公司也指出,研究表明,自杀想法产生的例子是极少见的。

Strattera是一种选择性去甲肾上腺素摄取抑制剂。2004年,该药物的销售额达6.67亿美元。受到该产品的引领,目前全球范围内的ADHD市场约为27亿美元,预计到2015年,这一市场的容量将达到33亿美元。

(4)波士顿集团暂停销售Enteryx

9月28日,由于有超过24起关于Enteryx注射试剂盒在治疗食道返流中出现问题的报道,波士顿科学集团公司出于对该药品安全性的考虑,决定暂停销售Enteryx,但是该公司表示,有些负面报道中的相关案例事实上是由医生的不正确使用引起的。

自从美国食品药品管理局(FDA)2003年作出上市批准到现在,已经有3800人接受了Enteryx的治疗。Enteryx是一种门诊手术,一小时之内即可完成。医生将柔软的内窥镜插入患者的嘴巴和食管,内窥镜帮助医生观察患者的食管和胃的内壁,然后医生将一个小针插入内窥镜的工作管腔,用于注射Enteryx溶液,该溶液是一种共聚海绵状物质,用于帮助下段食管括约肌在胃和食管之间形成更有效的屏障,从而减轻胃部食道逆流症的症状。

(5)Teva公司加替沙星通过FDA审批

10月5日,Teva制药公司表示,美国食品药品管理局(FDA)就该公司提交的加替沙星片剂的简短新药申请给予暂时性通过。

加替沙星是一种含甲氧基的新型氟喹诺酮类抗菌药物,于1999年12月获批上市。该药物具有优良的药代动力学和药效学特征,副作用小,不易产生耐药性。用于获得性肺炎和慢性支气管炎的急性细菌感染、急性上颌窦炎、泌尿道感染及淋病的治疗。

Teva公司表示,在最后核准后,该公司的加替沙星将成为施贵宝公司通用名药物Tequin的绝对等效产品。据估计,加替沙星的通用名药物每年的销售额为1.29亿美元。

(6)Remicade获批用于斑块状银屑病治疗

10月5日,Centocor和先灵葆雅两家公司宣布,欧洲药品监管局已批准其合作开发的消炎药Remicade用于对中度至重度斑块状银屑病的治疗。据悉,Remicade的申请在2005年7月28日得到了欧洲药品监管局人类使用化学产品委员会(CHMP)的支持,因为该产品在几项临床试验中均得到了有利数据。軙些临床试验不仅检测了该药的疗效,而且重新确认了其安全性。此后,该产品将在欧盟的所有成员国中上市并用于对此病症的治疗。

据悉,Remicade于上月刚在欧洲获批用于治疗溃疡性结肠炎,现在该药的适应症已包括类风湿性关节炎、僵直性脊椎炎和关节银屑病等。

欧洲人口中大约有1%~5%是银屑病患者。若Remicade能占领该市场,其销售量将大幅上升。该药物在2004年的销售额已达21.5亿美元。

(7)FDA警告:停止使用Enteryx治疗胃食管反流病

日前,美国FDA告诫医生,应停止使用波士顿科学公司(BostonScientific)的Enteryx产品治疗胃食管反流病。Enteryx产品是一种门诊手术疗法,实施时将一个小针插入内窥镜的工作管腔,用于注射Enteryx溶液。Enteryx溶液注射后凝固成不可移动的海绵样物质,形成食道下段和胃之间的有效屏障,防止胃酸流入胃部继而引发疼痛。由于该品可能与严重的健康问题相关,并至少导致1例死亡,因此FDA发出此次警告。

实施Enteryx疗法时,一旦注射不严密,导致Enteryx溶液未到达指定部位,可能经食管壁进入体内其他器官或血液循环,则增加血管阻滞风险,FDA认为医生不可能总是能够检测出注射事故。据悉,波士顿科学公司已召回该品,但同时表示该问题完全因注射技术错误导致。而FDA指出,至少有2个病例在注射操作适当的情况下仍出现健康问题。

FDA指出,已接受该品注射的患者一旦出现胸部、胃或躯体边侧疼痛,包括发热、咳嗽或呼吸短促在内的流行性感冒样症状,或出现昏厥,应立即咨询医师。

(8)Levemir将用于儿童糖尿病治疗

10月20日,诺和诺德制药公司宣布,美国食品药品管理局(FDA)已批准该公司的糖尿病治疗药物Levemir用于儿童患者的治疗。

Levemir是一种长效胰岛素类似物。与传统的胰岛素制剂相比,该药物对血糖水平的逐日控制能力较强。相关研究显示,该药物不仅能够迅速降低血糖,还能降低低血糖尤其是夜间低血糖的危险。此外,该产品不会引起传统降糖药导致体重增加的副作用。Levemir已于2004年6月在欧盟国家获批上市,2005年6月,该药物获得美国FDA的批准在美国销售。

(9)辉瑞抗精神病药物新适应症获批

近日,辉瑞公司宣布,该公司的抗精神病药物Zeldox获得了欧盟11个成员国和2个欧盟观察国的批准,用于治疗躁狂症。此前,该药物在欧洲获批用于治疗精神分裂症,在美国则以Geodon的商品名销售。该适应症的批准依据是三项涉及853名患者的短期安慰剂对照临床研究数据,这些研究证明了Zeldox治疗躁狂症的有效性。另外,一项长期扩展研究表明,Zeldox对躁狂症患者具有长期安全性。

(10)惠氏抗抑郁药拓展适应症

11月21日,惠氏公司宣布,美国食品药品管理局(FDA)批准了该公司抗抑郁药物EffexorXR的一项新适应症,以用于对成人恐慌症的治疗。

Effexor是一种五羟色胺与去甲肾上腺素再吸收抑制剂(SNRI)。该药物具有创新型的化学结构,可提高脑内的五羟色胺和去甲肾上腺素水平。该药由惠氏公司开发并进行上市推广,其速释型在1993年已通过FDA批准,缓释型在1997年被批准。

惠氏公司称,此次新适应症的获批,使得该药物成为自2002年以来第一个获批用于治疗恐慌症的抗抑郁药。

(11)Xyrem获批用于嗜睡症治疗

11月22日,Jazz制药公司宣布,该公司的药物Xyrem(羟丁酸钠)口服溶液已经得到美国食品药品管理局(FDA)的批准,用于治疗嗜睡患者在日间的极度嗜睡症状。

Xyrem早在2002年10月已被FDA批准用于治疗嗜睡患者的瘁倒病症。Xyrem的临床研究人员Bogan博士指出:Xyrem已经显示出能够治疗日间极度嗜睡和瘁倒这一重要的临床效果。

据悉,Xyrem对于嗜睡症的治疗结果是在4个多中心、随机、双盲及空白的条件下历时4~8周研究完成的。

(12)Trileptal成为2岁以上儿童癫痫病辅助用药

11月28日,诺华公司宣布,美国食品药品管理局(FDA)已经批准该公司的药品Trileptal(奥卡西平)片剂及口服混悬剂,作为治疗2岁以上儿童癫痫病局部性发作的辅助用药。

美国辛辛那提州儿童医院医学中心的综合癫痫科主任TracyGlauser说,Trileptal的获批标志着儿童癫痫病治疗领域的一大进步,而且已有充足记录证明该药能有效的控制2岁以上儿童癫痫病发作的症状,具有良好的安全性和耐受性。

有专家指出,儿童癫痫病的治疗与成年人有明显区别,因为儿童正处于发育阶段,需要考虑药物对儿童成长发育的负面影响。

据统计,目前大约有30万年龄在14岁以下的儿童患有癫痫病,其中25%的患者尚未得到有效治疗。

三、即将上市产品点评

(1)Arxxant具有缓解糖尿病性视力减退功能

近期,礼来制药公司将缓解糖尿病性视网膜病患者视力减退作为第二个临床试验终点,进行了PKC-DRS2临床试验,该试验由美国波士顿Joslin糖尿病治疗中心的LloydAiello医生负责。9月,LioydAiello医生在欧洲眼科学大会上公布了全部临床试验数据。

此次临床试验的对象为684位晚期中重度到重重度非增殖性糖尿病性视网膜病患者,试验中,使用32mg口服Arxxant和安慰剂对他们进行了随机对照试验,周期为36个月。初步的临床试验终点为药物对持续性中等程度视力减退产生作用。临床试验数据表明,试验进行了36个月后,将试验组和安慰剂组进行比较,持续性视力减退指标降低了40%。接受安慰剂试验的小组,视力都有明显减退,药物试验组则效果不明显,但其字母识别能力有所提高。此结果证明口服Arxxant能够明显改善糖尿病性视网膜病患者的视力减退问题。而且,PKC-DRS试验和PKC-DRS2试验均证明Arxxant具有良好的耐受性和安全性。

礼来制药公司开发的口服蛋白质激酶倍他C抑制剂原来的适应症是糖尿病性视网膜病,但是,2005年初在圣地亚哥举行的美国糖尿病学会年会上,礼来制药公司的临床试验单位公布的PKC-DRS临床试验结果表明,临床试验没有达到其预期目标。

(2)Dendreon癌症疫苗等待FDA审批

近日,Dendreon公司宣布,该公司正准备向美国食品药品管理局(FDA)提出癌症疫苗Provenge的上市申请。如果成功,Provenge将成为首支获准上市的癌症疫苗。据悉,Provenge的主要功能是锻炼人体的自身免疫系统,以此作为对抗肿瘤的武器。

但是,按照哥伦比亚医学中心肿瘤学家丹尼尔?帕崔莱克的说法,Provenge能否获得批准还是未知数,因为Dendreon公司的研究并没有达到他们的主要预定目标:减缓肿瘤的蔓延过程。“由于统计数据的原因,申请将以失败告终。”帕崔莱克说。但是,研究者在对患者进行追踪观察后发现,Provenge也许能提高患者的存活率。

Dendreon公司的首席执行官米切尔?戈登在早先的一份声明中指出,提出申请的决定是基于他与FDA相关负责人的一次会谈。据他透露,FDA已将存活率看成癌症治疗最重要的终极目标。

与此同时,Celgene公司也为其抗癌新药Revlimid提出了上市申请。该药是一种镇静剂的改良版本,对一种罕见的血液紊乱症显示出有益性。但该药物只是在临床试验中得到上述评价,对治疗该病症仍没有完全把握。

(3)FDA拒批雅培抗癌新药Xinlay

10月14日,雅培公司宣布,由于在2项临床实验中未能延缓疾病的发展,美国食品药品管理局(FDA)拒绝了该公司治疗前列腺癌药物Xinlay的新药申请。

雅培公司于2004年12月提交了该药的上市申请,所用的数据指标为该药所针对的疾病进程和骨痛延迟时间。该药物用于治疗无转移晚期前列腺癌的Ⅲ期临床实验目前正在进行中,预计将于2006年结束。据悉,在上个月就有FDA专家小组一致建议拒批该药物,他们认为此药物明显缺乏有效性。

雅培公司表示,该公司将继续进行该药物最后阶段的临床实验,此实验涉及到约1000名癌细胞尚未扩散的前列腺癌患者。

(4)Pargluva获得FDA可核准函

10月18日,百时美施贵宝和默克公司共同宣布,美国食品药品管理局FDA颁发了一份关于口服2型糖尿病治疗药物Pargluva的可核准函,这一药物由两家公司共同开发。但同时,FDA要求他们提供正在进行的临床试验补充安全信息,或最新的已完成临床试验的补充安全信息,以便FDA全面地了解Pargluva的心血管安全特性。目前,两家公司期望与FDA经过商讨解决这一问题,并进一步确定需要补充哪些信息。

百时美施贵宝认为,Pargluva有望帮助该公司重新确立糖尿病治疗领域的领先地位。该公司预计,到2008年,Pargluva的销售额将突破7亿美元。此前也有分析人士表示,如果今年Pargluva获得了FDA的批准,到2009年,其销售额可能突破10亿美元大关。

(5)抗艾药aplaviroc临床研究全面中止

日本OnoPharmaceuticals最近宣布,葛兰回史克公司(GSK)已决定中止在研抗艾药aplaviroc的所有临床研究。该品是GSK从OnoPharmaceuticals公司授让的产品。

之前GSK中止了aplaviroc一项用于初治HIV感染者的ⅡB期临床研究,但给Ⅲ期临床研究中的复治患者提供了继续进行治疗的选择权,并且附加了肝脏毒性的监测。但是,GSK最近又接到1例肝酶和总胆红素升高的报告,随后决定中止该品所有Ⅲ期临床研究。

aplaviroc是一种新型的口服抗逆转录病毒药物,可靶向作用于CCR5受体,从而阻止HIV进入人体细胞。此次受试患者出现肝毒性反应是GSK始料未及的,因为CCR5受体抑制剂区别于现有疗法的优势之一就是其低毒性。

(6)FDA批准莫达非尼治疗儿童及青少年ADHD

美国FDA最近批准Cephalon公司的莫达非尼(modafinil,Sparlon)片剂用于治疗6~17岁儿童和青少年注意力缺陷与多动障碍(ADHD),该药有望于2006年年初上市。

与此同时,Cephalon首次公布了来自3项评估莫达非尼用于治疗儿童和青少年ADHD的疗效和安全性研究的综合分析结果。这3项Ⅲ期临床研究共纳入600多例年龄在6~17岁的儿童和青少年ADHD患者,患者随机接受莫达非尼或安慰剂治疗。治疗期间,有9周采用弹性剂量治疗,7周为固定剂量治疗。与安慰剂组相比,治疗组患者的症状早在治疗的第1周就获得显著改善,并在以后的治疗中仍持续改善。

在临床研究中,莫达非尼具有良好的耐受性,与安慰剂相比,不良反应引起的退出率无显著差异。该品最常见的不良反应为轻中度的失眠、头痛和食欲下降。其中,失眠和食欲下降通常出现在治疗开始时,继续治疗,症状会消退。

(7)Pozen公司偏头痛治疗药物在英国获批

11月28日,制药公司Pozen宣布,英国药品监管部门批准了该公司的偏头痛治疗药物MT100,使该药物成为Pozen公司获准上市的首个产品。

MT100结合了Naproxen(萘普生)和Metoclopramide(甲氧氯普胺)的有关成分。今年8月,Pozen公司宣布停止在美国对MT100的研发。因为8月4日在美国食品药品管理局(FDA)外周及中枢神经系统药物委员会举行的一次会议上,委员们通过投票表决,确定盐酸甲氧普胺与萘亚甲基盐酸盐合用可能引发不确定迟发型运动障碍的严重性高于该药物带来的益处。

Pozen公司称,他们正在美国之外寻找合作伙伴共同销售该产品。当天,Pozen公司的股票上升了15美分(或1.4%),至10.9美元。

(8)Veronate有望在美获批

11月29日,药品开发商Inhibitex公司宣布,该公司产品Veronate如果在大量的临床试验之后,证实对婴儿有明显效果,美国食品药品管理局(FDA)将考虑批准其新药申请。Veronate是一种帮助体重过轻的初生婴儿在医院抵抗感染的药物。

Inhibitex公司有望在2006年第二季度公布其研究资料。该公司同时透露,一个欧洲顾问小组已经提议给予Veronate孤儿药地位,在欧洲这将意味着生产商会拥有10年的市场独占权。

但是当日,纳斯达克交易市场上Inhibitex公司股票下跌15美分(或2%),以9.25美元收盘。

四、公司动态

(1)诺华在中国建立人才发展中心

诺华公司全球人力资源总裁兼集团执行委员会成员JurgenBrokatzky-Geiger博士9月26日在北京宣布,诺华中国人才发展中心在北京大学成立,该中心首期诺华-北大国际MBA人才发展项目也同期开班。首期诺华-北大国际MBA人才发展项目有46位来自诺华中国的一线经理和业务骨干参加,他们将接受为期18个月的高级工商管理核心课程培训。

据悉,诺华在华业务一直稳健增长,近5年来,其在中国的骨干企业北京诺华制药有限公司在本土化管理团队领导下,取得了年均30%以上的增长速度,居诺华全球各分公司增速之首。中国巨大的市场潜力和蕴藏的巨大本土人才潜力,使诺华集团董事长兼首席执行官魏思乐博士决定在中国专门建立一个诺华人才培训中心。该中心的成立,表明诺华全方位加快在中国的发展战略,是诺华集团在中国继人员扩充、工厂扩建、区域拓展和加强研发合作等措施之外,更加具有深远影响的举动。

(2)印度Ranbaxy开设加拿大子公司

9月22日,印度最大的制药公司RanbaxyLaboratoriEsLiMitED(RLL)宣布在加拿大开设一家全资子公司RanbaxyPharmaceuticalsCanadaInc(RPCI),借此进入加拿大市场。这家新成立的子公司将负责该公司产品在加拿大的销售。

Ranbaxy负责人表示,该公司的研究和发展潜力以及完成的全球市场体系将快速有效的给加拿大市场带来新的研发产品。

Ranbaxy在全球的销售额已超过11亿美元,据悉,该公司在加拿大开展临床试验已达5年之久,目前该公司的抗感染药、糖尿病治疗药及心血管药物等8种药品已得到加拿大政府的最终批准。加拿大卫生署部长近日称,该国未来5年将在印度投资675亿美元与印度合作进行生物技术和纳米技术方面的研究。

(3)GSK、罗氏联合挑战默克抗骨质疏松药物

9月26日,罗氏和葛兰素史克公司(GSK)宣布,两家公司将首次开始一项大规模的临床实验,直接将两家公司的新型每月服用一次的抗骨质疏松药物Boniva与默克公司治疗此类病症的每周服用一次的药物福善美进行比较。此项临床实验预计将持续一年,约有1900名绝经后患有骨质疏松症的妇女参加。

Boniva是首个每月服用一次的绝经后妇女骨质疏松症治疗药品。每日服用一次的Boniva在2003年就已得到美国食品药品管理局(FDA)的上市批准,不过由于两家公司又开发出更为便利的用药剂量,因此此药一直未能上市。今年6月,FDA允许每月服用一次的骨质疏松治疗药Boniva上市。

(4)惠氏拟在华设立药品研发中心

美国惠氏新任亚太区业务总裁麦立森日前在上海表示,惠氏正在“认真考虑”在华建立药品研发中心,预计未来几个月内会有实质性结果。

前惠氏在中国批准注册的企业已经有3家:1991年在苏州成立的惠氏制药有限公司,主要从事惠氏处方药和非处方药的生产;1995年成立的上海惠氏营养品有限公司,主要从事惠氏婴幼儿配方奶粉的生产;2000年成立于上海的惠氏(上海)贸易有限公司。3家企业的总投资超过5000万美元。

据麦立森介绍,惠氏将进一步扩大其在苏州的制药工厂的产能,并已经将在华设立药品研发中心的议题纳入惠氏的决策范围。

(5)Medimmune与NIAID共同研发流感疫苗

9月30日,Medimmune公司和美国国家过敏及感染性疾病研究所(NIAID)签订了共同开发大流行性感冒疫苗的协议。按协议规定,Medimmune公司的科学家将与NIAID的顶尖流行病研究人员一同研发减毒活疫苗,用于对付不同类型的大流行性感冒菌株,其中包括H5N1禽流感病毒。

Medimmune公司将应用自己的专利技术——反向遗传学技术开发流行性疫苗,据悉,此项技术将帮助Medimmune公司和NIAID的研究人员修改流行性病毒的潜在有害部位,例如H5N1病毒菌株中的红血球凝聚素,这样就能使研究人员迅速研制出减毒疫苗,进而加快疫苗的生产。

据了解,Medimmune公司还会将反向遗传学技术授权给美国和国际健康管理机构及其他疫苗生产商,帮助他们开发流感疫苗。

(6)拜耳、Ortho-Mcneil合作开发抗血栓药物

10月26日,拜耳卫生保健有限公司(BHC)和强生公司旗下的Ortho-Mcneil制药宣布,两家公司已达成协议,将共同开发、销售血栓预防和治疗药物BAY59-7939(凝血因子Xa抑制剂)。BAY59-7939是一种使用更方便的低分子量肝素类制剂,目前已经完成了Ⅱ期临床试验,并且评价预防静脉血栓栓塞有效性的Ⅲ期临床试验将于11月初开始。

根据双方的协议,Ortho-Mcneil将向拜耳支付2.9亿美元专利预付金和阶段性权利金,并且将根据该产品在美国的销售量向拜耳支付高达30%的提成费用。Ortho-Mcneil公司还将负责该药物在美国的销售,并分担部分研发费用。

(7)GSK与Aeras合作开发新型结核病疫苗

10月20日,葛兰素史克生物制剂(GSKBioLogicaLs)和Aeras肺结核疫苗基金会宣布,他们将共同开发GSK生物制剂的结核病候选疫苗MtB72F/AS02A。

MtB72F/AS02A含有一种重组融合蛋白(MtB72F),该物质由GSK专有的辅助系统(AS02A)配制而成,已表现出强大、持久的细胞和人类免疫反应。GSK和Aeras计划下个月在欧洲进行该疫苗的额外安全性和免疫原性临床试验,然后将在非洲等结核病高发区测试该产品的安全性和有效性。

(8)大鹏制药获Abraxane专利权

11月15日,美国生物科学公司宣布,授予日本最大的抗肿瘤药物公司之一——大鹏制药(TaihoPharmaceuticalCo.)抗肿瘤药物Abraxane的相关专利权,并与大鹏制药建立一个联合筹划指导委员会,共同监督Abraxane在日本用于治疗乳腺癌、肺癌和胃癌的情况,同时研发其他实体肿瘤。根据双方已达成的协议,美国生物科学公司将获得大鹏制药5000万美元的先期付款及阶段性利金。据悉,作为一种化疗药物,紫杉醇产品在日本的年销售额正处于增长阶段,每年约为30亿美元左右。

(9)GSK、Aeras合作开发肺结核疫苗

11月11日,葛兰素史克(GSK)生物制品公司和Aeras全球肺结核疫苗基金会在法国巴黎进行的全球肺部健康大会上宣布,他们将采用一种新的公共商业合作模式共同开发肺结核候选疫苗MTb72F/AS02A。

据了解,候选疫苗MTb72F/AS02A含有一种重组融合蛋白(MTb72F),该蛋白与GSK所专有的佐剂系统(AS02A)进行配方,而这种佐剂系统可诱导较强且长效的细胞和体液免疫反应。在未来的几个月中,GSK生物制品公司和Aeras计划在欧洲推动该疫苗额外的安全性和免疫原性试验。而后,他们还计划在非洲及其他地区的肺结核高危人群中进行该疫苗的安全性和效力试验。

(10)GSK拟建癌症药物印度测试中心

11月17日,葛兰素史克公司(GSK)称,该公司已经和牛津大学临床药理学系签订了一项合作协议,将在印度建立第一个癌症药物临床实验点。GSK在癌症药物的研发方面雄心勃勃,该公司所有的在研抗癌药物中,受到人们关注的有ErbB1和ErbB2酪氨酸激酶双重抑制剂lapatinib等。GSK将在11月30日举行的抗癌研究发布会上向投资商展示其在癌症研究方面的目标。

(11)诺华免疫抑制药物上市受阻

11月16日,诺华公司宣布,美国食品药品管理局(FDA)的心血管和肾脏药物顾问委员会否决了该公司的免疫抑制药物Certican,该委员会建议诺华提供更多的试验数据以证明Certican的有效性和安全性。

Certican一种新型的增殖信号抑制剂,主要用于治疗慢性同种异型移植物功能障碍或后期移植物损失。据悉,FDA的大多数专家要求诺华公司提供更多的试验数据,以证明Certican和环孢霉素的联合用药可以降低后者的用药量,并在此基础上确定最佳的给药剂量,从而增强肾脏用药的安全性。

据悉,Certican已于2003年在瑞典上市。早在2002年诺华公司就向美国FDA提交了其新药上市申请。

(12)Medicis拒绝Mentor收购提议

近日,总部设在美国加州SantaBarbara的医疗产品公司Mentor提出以22亿美元的股票形式收购皮肤病药物生产商Medicis公司,但遭到Medicis拒绝。

Medicis制药公司称,该公司将坚持完成对Inamed公司的收购计划。Inamed公司主要从事乳房植入产品及其他医疗产品的生产。今年3月,Medicis已经与Inamed公司达成初步协议,以28亿美元股票加现金的形式收购该公司。但此后美国眼力健有限公司(Allergan)宣布以32亿美元竞标收购Inamed公司,以阻止Medicis公司的收购,Inamed公司董事会已表示将予以考虑。

(13)诺华召回部分营养制品和眼科用药

11月16日,诺华公司的营养制品和眼科用药子公司宣布将召回两家公司的部分产品。诺华营养制品公司将召回2712瓶肠内营养制剂,这些产品的标签上,对产品成分的表述出了问题,若对牛奶过敏的人食用该制剂后,就可能有生命危险。诺华眼科用药子公司则召回总共7个批次的2种产品。分别为5个批次的Genteal凝胶和2个批次的Genteal凝胶滴剂。召回这些产品的原因是,在对产品的追加测试中,部分样品的无菌测试出现霉斑。据了解,这2次召回行动均得到了美国食品药品管理局(FDA)的认可。

(14)辉瑞8.03亿购得系列抗炎药许可权

11月21日,辉瑞公司宣布,该公司已与Incyte公司达成协议,将用8.03亿美元购买Incyte一系列炎症治疗药物的许可权。此消息使Incyte公司的股票市值暴涨27%。

根据授权协议,辉瑞公司将获得一系列CCR2拮抗剂化合物的独家研发、生产和销售许可权。辉瑞将支付Incyte公司4000万美元的前期付款,研究获得一定进展后,辉瑞公司还将陆续支付7.43亿美元的阶段性利金。

(15)Neurome、惠氏扩大合作

11月21日,Neurome公司宣布,将扩大与惠氏公司的研究合作。据了解,此次合作主要是利用Neurome公司的专利技术——定量神经病理学相关技术和专长来寻找对中枢神经系统有一定作用的新型药物。在新的研究合作协议里,Neurome公司将在对动物神经退化病理模型的介入研究中得出候选药物。

Neurome公司是一家致力于研发人类神经退化疾病治疗药物的生物技术公司,主要包括对阿尔茨海默氏病和帕金森综合症等神经性杭廷顿氏舞蹈病的研究。

(16)默克关闭部分日本工厂

11月30日,默克公司宣布,该公司将关闭日本的部分工厂,并在英国和美国新泽西州裁减部分员工。

默克称,明年它将关闭日本子公司Banyu制药位于冈崎的一家工厂和一间实验室,并关闭位于东京的一家销售中心,取消约300个工作岗位。在英国,默克公司的1900个职位中,将有330名员工被辞退。而默克位于拉威市(Rahway)的最古老的工厂将裁员250人,这家工厂原有4300名员工。

默克公司在一年前完成了约20亿美元的研发扩张,并且从1990年开始,其员工人数已经翻了一番,使得该公司地方税的支出增长了10倍达到今天的1300万美元。

(17)辉瑞兴建研究中心

11月22日,辉瑞公司造价近2亿美元的研究中心在美国破土动工。辉瑞全球药物研究和开发主席JohnLamattina表示,新修建的科技大楼将帮助美国圣路易斯大学开发新药物。这将加强圣路易斯大学在辉瑞公司全球研发产业中的作用。

接近33万平方英尺的建筑面积,使辉瑞公司可以在这里安置近250名科研工作者,这些研究人员则主要来自圣路易斯大学和切斯特菲尔德学院。该工程将于2008年竣工。

圣路易斯研究中心的副主席兼主管DanielP.Getman表示,他们的目标是在几年内建成一个综合性研发中心。

据了解,辉瑞公司遍布全球的研发工作者正在进行18个治疗领域的数百个项目。圣路易斯研究中心和辉瑞的其他研究中心保持着紧密合作,主要致力于心脑血管疾病治疗药物的开发。

五、并购事件

(1)Boots与AllianceUnichem合并

英国连锁药店集团BootsGroupPLC与AllianceUnichemPLC于10月3日宣布了价值70亿英镑(约120亿美元)的合并计划,这项合并案将使新公司成为欧洲连锁超级商场竞争中的巨无霸。

新公司被命名为AllianceBoots,将雇佣10名员工,由分布于英国国内的2500家分店、位于欧洲大陆的300家分店和一个药物批发销售部门组成,后者将为欧洲11个国家的数万家独立药店和小型连锁店提供医药产品,预计新公司每年的销售额将达到近130亿英镑。这次合并是以“对等合并”的方式进行,Boots的股东持有新集团50.2%的股权,而AllianceUnichem的股东则持有49.8%的股权。而先前,Boots准备出售其非处方药业务,即Boots健康国际。Boots称,在合并后,集团将会透过派发特别股息,将所有转让Boots健康国际税后超过4亿英镑(约7.02亿美元)的收益退给股东。两家公司称,这项“对等合并”将为Boots品牌的海外推广提供非常好的平台,并且通过缩减近1000个职位,在合并后的第4个年度内,使每年税前成本至少节省1亿英镑。

最近几年,Boots公司在以化妆品和非处方药为目标市场的超级商场带来的激烈竞争中,国内1400家药房的销售额下滑。而此次合并却可让新集团在跟供货商商谈供货条款时有更大的影响力,并有能力以低价出售货品,来同销售药品及化妆品的超级市场竞争,其中就包括英国最大的连锁店特易购Tesco和由沃尔玛持有的第二大连锁店Asda。

而与Boots公司之前面临的窘境不同的是,AllianceUnichem则因为持续盈利而使公司得以稳步发展,成为欧洲第三大连锁药房公司,在英国、挪威、意大利、瑞士和荷兰拥有1200家药房。

“这次合并对于两家公司开拓国际药房零售和批发市场提供了独一无二的机会。”Boots集团主席奈杰尔?鲁德说。公司称,鲁德与Boots的CEO理查德?贝克将继续担任新公司的主席和CEO,而原AllianceUnichem的斯特法诺?佩希纳也将担任新公司的董事会代理主席,负责两家公司的整合工作。

“合并后新公司的批发与配送网络将为11个欧洲国家的超过8.8万家店提供服务。此次合并带来的最大好处就是有利于Boots品牌在欧洲大陆的推广,而且,到2010年,公司的海外利润有望增长50%。”佩希纳说,“我们期待AllianceBoots能尽快成为一家盈利的公司,随着公司在资产负债表上的良好表现和Boots品牌的成长,我们将加快推进公司的盈利计划。”

10月3日,伦敦股市上Boots的股价跃升4%,报535便士(11.17美元),而Alliancer股价亦跃升2.2%,报885便士(15.55美元)。

不过,与公司内部的兴奋相比,有些证券界分析人士却并不十分看好此次合并。西莫尔?皮尔斯公司(SeymourPierce)的零售业分析师理查德?雷纳10月3日说:“今天的这笔交易让人嗅到一丝‘绝望’的味道。”益华证券公司(EvolutionSecurities)的分析师尼克?巴布对这笔交易也不乐观,他说:“尽管我们了解Boots公司此举的目的是希望在目前的市场环境下有所突破,并在与超级商场的竞争中获胜,但集团并未能证明这一策略的正确性,而我们也怀疑AllianceUnichem同意进行合并的动机。”

两家公司的合并预计于明年全部完成。

(2)ReckittBenckiser成功收购BootsHealthcare

10月7日,家用产品生产商ReckittBenckiser宣布,该公司以19.3亿英镑的价格成功收购了BootsGroup麾下的柜台销售药部门BootsHealthcareInternational。

据悉,ReckittBenckiser是在与葛兰素史克公司(GSK)和默克公司的竞标中赢得此次收购的。对于此次收购的战略意义,Reckitt的总裁BartBecht谈到,该部门的加入将强化ReckittBenckiser在全球健康产品及个人护理业务方面的实力,而这两项业务对于该部门和ReckittBenckiser公司来说都属于优良资产。

BootsHealthcare的主要药物产品有:布洛芬类感冒药Nurofen、喉痛治疗药物舒立效以及Clearasil去痘膏等。

在将BootsHealthcare出售后,Boots集团将得到批准与AllianceUnichem合并,组建业务范围遍及欧洲的零售药品企业AllianceBoots,据分析,合并后新公司的销售收入将超过13亿英镑。

(3)快捷药方收购Priority药品销售公司

近日,快捷药方公司(ExpressScripts)宣称,该公司已经以13亿美元完成对Priority医疗集团药品销售公司的收购,该公司将并入快捷药方旗下的全资子公司Curascript。

快捷药方公司指出,并购完成后,Curascript公司每年的收入将超过30亿美元,成为美国最大的专业医药销售公司之一。合并完成后,快捷药方公司提供专业药疗的能力将得到加强。

(4)强生收购Rembrandt

10月24日,强生公司表示,该公司同意从宝洁公司手中购买吉列公司旗下的Rembrandt品牌口腔治疗专利产品。

在10月23日举行的新闻发布会上,强生公司宣布,该公司旗下的个人产品公司将收购Rembrandt的所有一般消费品和专业产品,其中包括美白牙齿产品和漱口水等。此项交易财务方面的信息还没有向外界透露。据了解,此项收购将在今年第4季度完成。

强生公司旗下的产品主要分为消费品、药品、医疗器械三大类。2004年,后两类产品的发展势头迅猛。目前,强生公司希望通过此次收购能在口腔护理产品的美容领域拥有部分产品,增强日常口腔护理消费品市场的竞争力。

(5)诺华51亿美元“牵走”凯龙

瑞士诺华公司10月31日在总部巴塞尔宣布,已与凯龙公司就其剩余的全部股份,达成最后的并购协议。这桩交易将使凯龙公司有能力在目前需求迫切的疫苗领域提高产品质量,并使诺华进入这个高速增长的市场。

“为了更好地满足消费者与公共卫生的需要,我们收购凯龙的疫苗业务,并将在研发中心和生产方面投资,以提高产品质量和产量。此次收购的疫苗和分子诊断业务将组建为一个新的部门,生物制药也将并入诺华现有的制药部门。”诺华公司董事长兼首席执行官魏思乐博士说。

据了解,凯龙目前拥有大约5400名员工,业务涵盖疫苗、血液检测及生物制药等多个领域。2004年,凯龙的销售收入为17亿美元,净利润达1.52亿美元。

A.获得疫苗和血液检测业务

诺华正在寻找机会进入全球疫苗市场,目前,该市场被认为是一个快速发展的领地。根据行业内人士分析,在未来五年中,疫苗市场的销售额将成倍增长——预计将从2004年的96亿美元增长到2009年的200亿美元左右。

凯龙公司是世界第五大疫苗生产商,目前该公司提供30多个品种的新产品和传统疫苗供成人和儿童使用。2004年,凯龙的疫苗业务收入为5.1亿美元。

作为世界范围内最大的流感疫苗供应商之一,凯龙的产品组合不仅针对包括C型脑膜炎、狂犬病和风疹等疾病,还包括针对白喉、破伤风和百日咳等病症的产品。

此次交易还涉及到凯龙公司的血液检测领域,该领域给凯龙带来的是在分子诊断上的强劲增长势头和潜力。在北美、欧洲和亚太等地区,凯龙每年可提供超过2500万份试剂用于献血的血液检测。此外,该公司的Procleix检测系统采用了核酸测试技术(NAT)来检测早期传染阶段供者的全血和血浆中的RNA及DNA病毒。2004年,该领域年收入达4.94亿美元。通过与合作伙伴Gen-Probe公司新产品开发合作,凯龙的未来增长空间将转向美国以外更广阔的市场。而且,凯龙与Ortho-Clinical诊断公司已达成协议,将上市针对包括肝炎和艾滋病在内的传染病免疫检测和补充检测产品。

B.生物制药带来新产品

收购完成后,诺华将整合凯龙的生物制药业务,并将其并入诺华的制药业务部门。凯龙的这部分业务在2004年销售收入为5.96亿美元。凯龙的产品线包括旗舰产品TOBI,这是一种吸入式抗生素,用于治疗囊性纤维化感染患者;Proleukin,它是第一个被批准用于治疗转移性黑素瘤和转移性肾细胞癌的药物;凯龙还与先灵公司一起推广治疗多发性硬化症的药物Betaseron(即干扰素β-1B)。

在癌症治疗领域,此次并购还涉及到正处在研究阶段的几个肿瘤产品,它们主要涵盖单克隆抗体和分子肿瘤治疗等领域。

C.凯龙独立董事表示支持

诺华已经做出了每股45美元、总额约为51亿美元的修改报价,用于收购全部剩余的约1.13亿股凯龙股票。这个并购价格比最近一个交易日(8月31日)的凯龙股票报收价高出23%,之前诺华公司也曾提出一个每股40美元的报价。

虽然凯龙公司独立董事们对凯龙更有感情,但是为了凯龙的利益,他们还是一致同意此次并购。凯龙董事会业已批准该合并协议并建议凯龙的所有股东投票支持此项并购。

根据惯例,即使诺华与凯龙的独立董事通过磋商达成了一致意见,仍需要持有凯龙股票的大多数股东也赞成这项调整后的并购。因此,这项并购还需要经过凯龙股东大会的批准。

预计在未来三年中,凯龙每年可因此次并购节省成本2亿多美元,并且,50%的成本节约有望在最初的18个月内完成。

(6)Genzyme收购CellGenesys下属工厂

11月22日,生物技术公司Genzyme和CellGenesys宣布,Genzyme已购得CellGenesys位于美国圣地亚哥的一家生产工厂。根据双方的协议,Genzyme将支付320万美元购买这家工厂包括47000平方英尺租用厂房在内的资产。据悉,CellGenesys公司于2001年从凯龙公司(Chiron)手中以480万美元的价格购得这家工厂,此前主要用于病毒治疗产品和基因疗法产品的生产。Genzyme公司称,他们计划将该厂用于正在进行的药物研究和临床试验,并提高生产腺病毒和腺病毒相关病毒载体的能力。

(7)Solvay拟收购UCB肽制品业务

11月22日,比利时制药基团SolvaySA称,该公司正在考虑购买同行UCBSA公司的肽制品业务子公司UCB-Bioproducts。

据悉,此前有消息称UCB正与Solvay、BachemAG及AkzoNobelNV三家公司接洽,商谈出售其生物制品事业部的相关事宜。比利时当地媒体预测,UCB的这家子公司将以1亿欧元左右的价格出售。

(8)美制药伙伴公司与生物科学公司合并

11月28日,美国制药伙伴公司宣布与其最大股东——私人所有的美国生物技术公司合并,并建立一个年收入超过5亿美元的生物制药公司。

美国生物科学公司现在拥有美国制药伙伴公司近64.4%的流通股股份。在此次收购协议中,美国制药伙伴公司将出售给美国生物科学公司8600万一般股,这将使美国生物科学公司一般股的份额达到83.5%。

合并后的公司将成为一个充分摊薄后市值为75亿美元的新公司,名称为AbraxisBioscience。该公司将拥有全球癌症治疗药物Abraxane的所有权,该药物是一种扩散性乳腺癌治疗药物,现在正在进行包括7个Ⅲ期研究在内的74项临床实验。

六、研究进展

(1)抗癌家族添新成员

据最近出版的《癌症细胞》杂志报道,小分子泛素连接酶抑制剂可稳定甚至激活肿瘤组织中的抑癌基因p53,促使肿瘤细胞的凋亡,从而为肿瘤治疗药物的开发提供了新的思路。

近年来的研究发现,在部分肿瘤中,即使野生型抑癌基因p53基因没有发生突变,也同样会失活,造成这种现象的其中一个原因就是机体无法抑制癌蛋白HDM2的泛素连接酶(E3)活性。为此,科学家们推测,如果能够找到抑制HDM2蛋白活性的有效方法,那么也许就能稳定甚至激活肿瘤组织中的野生型p53基因,促使肿瘤细胞的凋亡,从而为肿瘤治疗提供一种新思路。

A.抑制p53基因泛素化过程

最近,美国癌症研究所的研究人员通过高通量筛选技术在小分子化合物数据库中找到了一类新型HDM2抑制剂——7-硝基-5-去氮杂黄素(7-nitro-5-deazaflavin,简称HLI98s)。

HLI98是一类小分子化合物,体外实验表明,这类化合物可以明显抑制HDM2蛋白介导的自身泛素化(autoubiquitylation)过程,而且,其特异性结合部位在HDM2蛋白的环指(ringfinger)域,而非HDM2-p53相互作用部位。当原代人纤维母细胞经HLI98类化合物处理后,其p53基因和HDM2蛋白水平均有所升高,而泛素化p53基因则未被检测到,这似乎表明,HLI98类化合物抑制的是p53基因的泛素化过程,而非其蛋白酶体降解过程。

B.p53蛋白重获抗癌能力

除HDM2蛋白之外,HLI98类化合物对细胞系中其他同样具有环指结构的E3酶也有抑制作用吗?在随后进行的小鼠胚胎成纤维细胞实验中,研究人员发现,当细胞缺乏MDM2基因(小鼠双微体基因,HDM2基因在小鼠中的同系物)时,HLI98类化合物就无法让p53基因保持稳定,这就表明,HLI98类化合物并不能抑制其他可以调节p53基因降解过程的E3酶(如PIRH2和COP1)。另外,研究还证实,HLI98类化合物也无法稳定包括p21蛋白(其降解过程受到除MDM2之外的其他E3酶的调节)在内的其他蛋白质。

那么,HLI98类化合物还能激活p53基因吗?进一步的研究表明,经HLI98类化合物处理后蓄积的p53基因不但能够自身活跃地转录,而且还能诱导p53蛋白的靶基因CDKN1A(负责编码p21蛋白)和PUMA的转录。

除此之外,研究人员发现,经HLI98类化合物处理后获得的p53蛋白还能够激活胱门蛋白酶(Caspases),并能导致小鼠胚胎成纤维细胞死亡率上升。这些实验结果都证实,经HLI98类化合物处理后获得的稳定的p53蛋白确实具有诱导细胞凋亡的能力。

不过,研究人员也指出,HLI98类化合物也有可能引起非p53依赖性细胞周期的中止和细胞凋亡,提示这类化合物并非单一作用于HDM2的E3活性,它还可能作用于泛素系统的E2酶或其他E3酶。

上述一系列实验结果发表在最近出版的《癌症细胞》杂志上(CancerCEll,2005,7:547-559),它们证明了通过抑制HDM2-p53蛋白质之间的相互作用可以重新激活肿瘤组织中的p53蛋白,同时为小分子泛素连接酶(E3)抑制剂的作用机制提供了有力证据,从而为肿瘤治疗药物的开发提供了一个新的机遇。

※资料链接

p53是一种抑癌基因,负责编码抑癌蛋白p53。p53基因在癌症发生中起着关键的作用,在许多人类肿瘤中都发现有失活或突变型p53基因的存在以及p53蛋白的缺失。

人双微体基因-2(HDM2)是一种癌基因,它负责编码癌蛋白HDM2。HDM2蛋白的主要功能是负反馈调节p53基因的活性,其调节方式有2种:形成HDM2-p53蛋白复合物,或促进p53蛋白的降解。

HDM2在p53蛋白的降解过程中发挥着主要作用。HDM2蛋白具有泛素连接酶(E3)活性,它能与p53蛋白结合,促进后者的泛素化和蛋白酶体降解。

※相关研究

国际学术杂志《分子细胞》今年第9期以封面论文的形式(MolecularCEll,2005Vol19:817-828)报道指出,韩国科学家最新研究发现,人体内缺乏一种SUMO基因会促使肿瘤形成。这一成果可能有助于开发出抗癌新疗法。

研究人员发现,如果SUMO基因附着在人体染色体上,染色体便处于稳定状态;如果SUMO基因不附着在染色体上,染色体就会出现不稳定和异常,最终导致癌变发生。他们的研究显示,SUMO基因能够控制几种蛋白质的功能,这些蛋白质对于维持染色体的稳定发挥着作用。

按照传统的看法,癌症主要是由基因本身在辐射、化学致癌物等刺激下突然发生变异导致的。但韩国研究人员的新研究结果证明,在没有突然变异的情况下,染色体出现不稳定也会引发癌变。新结果也意味着,利用SUMO基因也许可以抑制初期癌变的发生。

研究人员认为,基于他们的新发现,今后也许可以开发出能激活SUMO基因的药物,以便在癌变初期阻断癌细胞的生成。

(2)糖尿病治疗药有望新品迭出

最近,美国高盛公司的一份报告《全球主题;糖尿病展望;应对一个流行性问题》指出,到2030年,全球糖尿病患者人数将增加一倍,而现有的治疗药物将无法满足那时的治疗需求。因此,治疗糖尿病的新药物将为人们所期待。

A.更多治疗选择

现有的糖尿病治疗已经因为采用了初期胰岛素疗法而得到很大改善。但是,基本的胰岛素治疗普遍会产生副作用,比如体重增加、浮肿及身体不适等。新一代药物应该能够提供更多、更好的治疗选择。这是市场的需要,在所有的重大治疗领域中,针对糖尿病治疗的新药所具有的潜在价值可能是最大的。

根据高盛公司的这份报告,许多制药公司已经进入了糖尿病治疗药物的开发领域,从而有望改变这一疾病的发展趋势及并发症状况。胰岛素泵和连续性检测、吸入性胰岛素以及新型药丸都可以增加胰岛素的敏感性,从而大大改进糖尿病的治疗方法。

B.药物改进减轻并发症

对现有的糖尿病药物进行改进,以及制药公司研制出的全新化合物,都能使患者更少地使用胰岛素。比如,百时美施贵宝公司与默克公司联合开发的药物Pargluva,其功效应该优于目前在市场上销售的噻唑烷二酮类口服降糖药。而像礼来公司与Amylin制药公司联合开发的Byette,其胰高血糖素样肽(GLP)化合物只在血糖水平升高时才发生作用,从而减少了患者在就餐时需重新计算胰岛素数值的麻烦。

Amylin制药公司强力介入糖尿病药物开发也可能推动这一市场的发展。Amylin公司的核心抗糖尿病药品有两个:市场规模可能达到10亿美元的Byette和市场规模可能达到2亿美元的普兰林肽(Symlin)。

最初推出Byette完全是因为其具有的治疗功效和减肥效果,尽管使用它的患者每天需要注射两次。不过,该药物早期的Ⅱ期临床试验表明,每周使用一次同样会有治疗效果,这一试验结果可能会进一步扩大该药的目标市场。

C.大型药企担当的市场角色

为了满足世界各地对糖尿病治疗方法不断增长的需求,各大制药公司都在积极地参与糖尿病治疗市场。诺和诺德、赛诺菲-安万特和礼来公司就是生产各种类型胰岛素的主力军。百时美施贵宝与默克也在联合开发下一代TZD产品,诺华和默克则正在开发DPP-IV抑制剂。

就大型制药公司而言,由葛兰素史克公司(GSK)生产的糖尿病产品罗格列酮(Avandia)是目前市场上仅有的两种销售成功的TZD类药物之一,其销售额已占GSK销售收入的7%。该公司还在开发其他的后续产品,如dual/PanPPAR(过氧化物酶体增生物活化受体)或下一代TZD产品,以及不久之后就能看到概念性数据的DPP-IV抑制剂。

与此同时,辉瑞公司与赛诺菲-安万特公司及NeKtAr制药公司对吸入式胰岛素Exubera的联合开发已在进行当中。他们已于今年9月8日向FDA专家评审小组提交了该药品的上市申请。

默克公司一直处于糖尿病治疗药物开发的最前沿,该公司已与百时美施贵宝公司联合开发了新的TZD类药物PArgluVA/muraglitizar,同时,默克公司还在独立开发DPP-IV抑制剂Sitagliptin。此外,尽管罗氏公司所具有的研发药物相对有限。但是,该公司在糖尿病诊断(如Accu-Chek血糖测试仪)、数据管理系统、胰岛素泵和刺血针等方面却是主要的开发者。

赛诺菲-安万特公司对糖尿病治疗领域同样有着浓厚的兴趣。该公司是全球三家主要的胰岛素生产商之一,其生产的胰岛素类似物制剂Lantus一直受到广泛欢迎。而且,该公司正与辉瑞、Nektar制药公司联合开发吸入式型胰岛素Exubera。该公司开发的减肥产品利莫那班(Accomplia)也可以用于降低血糖。

(3)替加环素:初现重磅炸弹潜力

如今,由于全球新型且有效的抗菌药物严重匮乏,从而导致了细菌的横生,尤其是耐药性细菌的肆虐。然而根据最近欧洲临床微生物学和传染病学会(ECCMID)的研究表明,在这场人类与细菌的持久战中,攻克耐药性细菌的感染已为时不远。因为现阶段,抗菌药物领域的研究开发正在逐渐进步,一些有潜力的在研抗菌药物给人类带来了希望的曙光。美国惠氏公司的替加环素就是其中之一。

A.替加环素上市指日可待

替加环素属于新一类抗生素——甘氨酰四环素,其可以克服限制很多抗生素使用的两种主要耐药机制:外排泵和核糖体保护。如今惠氏公司正在为本品获得上市批准而努力,以使其能作为一种对以下疾病患者的单一药物治疗手段:由革兰阴性和阳性致病菌、厌氧菌,由耐甲氧西林金黄色葡萄球菌(MRSA)和甲氧西林敏感金黄色葡萄球菌(MSSA)导致的复杂性腹腔内感染、皮肤和皮肤组织感染。

惠氏公司于2004年12月份分别向美国、欧盟、加拿大和澳大利亚的药品管理当局递交了替加环素的新药上市申请。美国FDA已于2005年1月28日给予替加环素新药申请优先评估地位。根据FDA的规定,只有比现有治疗手段有明显改善的药品,才能够获得优先评估地位,这意味着本品将显著优于现有的治疗手段。如果获得批准,本品有望成为重磅炸弹,且将成为甘氨酰四环素类抗生素中获得批准的第一个产品。因此,替加环素的开发将为萎靡许久的抗菌药物市场注入新的活力与希望,其上市亦指日可待。

B.对MRSA感染的治疗备受瞩目

替加环素之所以受到如此大的关注,最重要的原因之一即是,它可有效地对抗耐药菌株,包括流行率正逐渐增加的MRSA感染。

当前,耐药性细菌尤其是MRSA感染正在全球七大医药市场内肆虐蔓延。据近期英国国家审计报告显示,MRSA感染在欧洲的发病率正节节攀升,其中英国、爱尔兰、希腊和意大利的发病率最高,且在重症监护病房内高发。在美国,社区获得性MRSA感染呈上升趋势,而在英国的医院,MRSA感染也极其常见。根据最近的研究数据表明,英国国民健康服务体系(NHS)医院的感染性疾病患者中有9%是通过外科手术或门诊的途径而获得的。每年约有10万人遭受该感染的侵袭,其中死亡约5000人,且会造成10亿英镑以上的花费。据此,英国政府及卫生部门官员于2005年4月在伦敦专门召开了一项“清洁医院高级会议”,旨在研究对付院内获得性感染的最好方法。

根据惠氏公司最近公布的关于本品的临床研究数据表明,本品具有广谱抗菌的作用,且能有效地对抗MRSA感染。另据ECCMID所提供的一项对重症监护病房感染的研究数据显示,替加环素对大多数常见的包括耐药菌株在内的分离病原菌(除铜绿假单胞菌外)的感染具有很好的疗效。基于此,本品毫无疑问地成为了备受瞩目的在研抗菌药物,全球对其关注甚至超过了“超级细菌”。

C.生力军地位渐现

现阶段,尽管市场中已有几种抗菌药物可用来治疗耐药性细菌感染,如辉瑞公司的利奈唑烷、King公司的奎奴普丁+达福普汀的复方制剂和Cubist公司新近被批准上市的达托霉素。但这寥寥几种药物与细菌耐药发展的汹汹势头相比还显得远远不够,而且,长期使用利奈唑烷可能会导致骨髓抑制,于是耐受性问题限制了其使用。奎奴普丁+达福普汀的复方制剂仅有注射一种给药途径,这为其医院外治疗带来了不便;此外,这些药物并非对所有的耐药菌株有效。

现有药物存在着的种种问题促使医药界不得不加快步伐开发其他新型抗菌药物。而根据ECCMID的数据显示,单一使用替加环素对全球重症监护病房的住院患者常见的感染具有广谱抗菌疗效。因此,抗菌药物市场形势的严峻,促使FDA加快了对替加环素的审批并对其进行优先审批。而该品的临床研究所显示的良好疗效更凸显了其在抗菌药物市场中的重要地位。

伴随着细菌感染的猖獗及细菌耐药的频频发生,人类对细菌尤其是耐药性细菌感染的攻克已迫在眉睫。面对MRSA不断增高的发病率及现有的广谱抗菌药物耐药现象不断出现的压力,作为可有效对抗耐药菌株感染的广谱抗菌药物,替加环素聚焦了抗菌药物市场所有关注的目光,其上市亦是指日可待。一旦上市,其无疑会成为抗菌药物市场中一支重要的生力军。

※链接

数据表明,在美国,单是医院内感染的病例每年就有200万人次,死亡约9万人。这些感染中约70%对至少1种药物有耐药性。对抗生素的耐药性导致住院病人的患病率和死亡率增加,“医学界一直在努力寻找治疗严重细菌感染的新方法,”美国西北大学范伯格医学院传染病研究室的盖瑞?纳斯金博士说,“不幸的是,由于耐药性细菌的出现,很多广谱抗生素现在正在慢慢地失去效果。”然而由于抗生素的利润很低,目前几乎没有药厂研发抗生素,在世界上最大的15家药厂正在研制的31种感染性疾病的新药当中,只有5种属于抗生素类。新药匮乏使得耐药性细菌成为人类潜在的致命威胁。据悉,替加环素属于甘氨酰类抗生素(抗生素的新类型),是广谱抗生素,能够对付目前日益嚣张的耐药菌,因而在医药界备受瞩目。

七、市场展望

(1)神经痛药物市场有利可图

目前,欧洲和美国的神经病理性疼痛(Naturopathicpain)治疗药物的市场总规模已达25亿美元。市场调研机构DataMonitor公司预测,到2007年,神经痛治疗市场的规模将可能超过40亿美元。

虽然大多数在用药物最初并不用于神经病理性疼痛(NaturopathicPain)的治疗,但是,由于该病症的主治药物Neurontin在市场销售上获得了令人艳羡的成绩,制药巨头开始对这一颇具赢利前景的市场产生了浓厚的兴趣。

A.异于感觉的伤害性疼痛

神经病理性疼痛是一种由于神经系统功能出现异常所导致的疼痛,其临床症状主要表现为一种异常不快的感觉(感觉迟钝),这种感觉会频繁地带来灼热或电击感,偶尔还会出现短暂的抽痛或刺痛。虽然大多数神经病理性疼痛会在突发性损伤后数天内出现,但其出现的时间与原发的神经性创伤之间并无绝对关系。实际上,其病症有时会在几周、几个月甚至几年以后才出现。

与糖尿病相关的神经痛(DNP)、带状疱疹后神经痛(PHN)以及与HIV有关联的神经痛(HIVNP)均为神经病理性疼痛的重要次类型。在这三种疾病中,患DNP的病人数量相对较多。

对神经病理性疼痛与感觉伤害性疼痛(Nociceptivepain)进行区分是比较困难的。感觉伤害性疼痛包括手术后疼痛、癌症和关节炎引起的疼痛等。而对神经病理性疼痛与感觉伤害性疼痛进行识别又显得十分重要,因为目前针对这两种疼痛的治疗方案是不同的。一般来说,感觉伤害性疼痛会对镇静剂(Opioids)和非甾体抗炎药(NSAIDs)作出反应,而神经病理性疼痛一般会对镇静剂疗法作出部分反应,其疼痛症状可以通过使用三环抗抑郁剂(TCAs)和抗痉挛药物进行治疗而得到缓解。

B.加巴喷丁一枝独秀

截至2005年6月,美国仅有五种药物被批准用于神经病理性疼痛综合症的治疗,分别为礼来公司的盐酸度洛西汀(Cymbalta),Endo制药公司的利多卡因贴片(Lidoderm),辉瑞公司的Neurontin、普瑞巴林(Lyrica)和卡马西平(Carbamazepine)。还有为数不少的其他药物常常以“标签外用途”的方式加以采用,它们也被列入现有的治疗药物中。尽管有众多药物介入,但是神经病理性疼痛的治疗领域仍然存在巨大的需求空间。

医生们一致认为,加巴喷丁(Neurontin的一种仿制药物)是治疗神经病理性疼痛的标准疗法。在2004年2月的一项研究中,DataMonitor公司发现,在美国,采用药物治疗的DNP和PHN患者中,有一半以上选择的药物是Neurontin。然而,此项调查结束以后,Neurontin就已在美国失去了专利保护,紧接着,市场上出现了大量的仿制药加巴喷丁。

2004年,在美国神经病理性疼痛治疗市场上,辉瑞公司生产的仿制药加巴喷丁销售额高居第二位,紧随其后的分别为泰华公司生产的加巴喷丁药片和Ipharma公司生产的加巴喷丁胶囊。而在欧盟的五个主要国家(Neurontin于2000年在这些国家失去专利保护),泰华公司、德国Hexal公司和Merckle公司生产的仿制药加巴喷丁则呈现出强劲的销售势头。

尽管如此,从2004年产品销售额和销量来看,在美国和上述五个欧盟市场,Neurontin的业绩仍然要盖过仿制药加巴喷丁。

日本的神经病理性疼痛治疗市场则明显不同于欧盟和美国:加巴喷丁和利多卡因贴片在日本仍然没有上市,医生常常使用神经阻断剂和维生素B(经常结合使用)来控制病人的疼痛。此外,日本的医生还常常开出NSAIDs类药物(比如氯索洛芬),用于治疗神经病理性疼痛,尽管此药的疗效在临床上尚缺乏相应的研究数据支持。从另一方面来看,正因为日本市场主要依靠NSAIDs类药物和神经阻断剂,为治疗神经病理性疼痛的新药物和新疗法提供了更多机会。

C.新颖化合物有待突破

到目前为止,至少有97种用于治疗神经病理性疼痛的化合物处于研发中,从而使其成为中央神经系统领域中研发活动最活跃的分支之一。而Ⅱ期研发产品更是给人留下了深刻印象,一批新颖化合物正在被众多的专业公司和顶级制药公司开发出来。

要在现有的市场上取得成功,新产品必须至少在安全性和功效上与加巴喷丁旗鼓相当。不过,一种产品如果能够使绝大多数患者的疼痛减轻50%以上,就将是非常成功的产品。

不过,现有的研发产品已经在服药剂量上展开竞争。确实,如果一种产品的主要治疗功效欠佳,药剂用量就将成为其争夺市场份额的关键因素。同时,药物传输模式对于用药的方便性和增加病人的依从性也有重要意义。

目前,大部分神经痛治疗药物为口服用药,而在神经病理性疼痛治疗市场上,每日服用单一剂量且功效与加巴喷丁类似的药物将大有作为。由于许多神经病理性疼痛患者还在同期治疗其他疾病,比如HIV、多发性硬化症和糖尿病等,因此,服用方便的药物(比如每日一次的口服用药)将会提高病人对服药的依从性。不过,药物之间的相互作用也不能忽视。

※相关链接

9月27日,瑞士辉瑞公司开发的新处方药Lyricapregabalin胶囊在美国获得了上市许可。该药将用于治疗与糖尿病相关的神经痛(DPN)和带状疱疹后神经痛(PHN),并且能够对成人局部发作性癫痫病有治疗效果。作为辉瑞公司最新开发出的良物,Lyrica有着更多的独特功效。该药物是美国食品药品管理局(FDA)首次批准的能够同时作用于两种截然不同的神经痛病症的药物,而且是5年以来研发出的首个癫痫病治疗药物。

在美国,有接近18000000糖尿病患者不同程度地伴随有神经痛症状,部分患者还可能因此而逐渐引发DPN。DPN的症状通常表现为发热、有针刺感及麻木等。RHN则是带状疱疹的并发症,带状泡疹由引发水痘的同种药毒所导致,患者身上的皮疹和气泡会引起突发性的疼痛。每年,大约有150000美国人患上PHN。

(2)2009:全球体外癌症诊断产品将达74亿美元

据美国市场研究机构KaloramaInformation公司日前发表的一份新的研究报告《全球癌症诊断市场》显示,全球体外诊断癌症产品的市场规模到2009年将达到74亿美元。

世界卫生组织指出,2003年,全世界大约有2500万癌症病人,每年被诊断出的新病例将近1100万。研究报告预测,市场对更加先进的癌症诊断产品的需求将会继续增加,而利用测试产品和新型药物之间协同治疗的做法将会出现。全球体外诊断癌症产品仍将以每年13%的速度增长。

目前,癌症诊断产品的现状是,价格居高不下,保险公司持观望态度。一方面,私人机构和政府基于癌症病例的不断增加,还是力排众议,接受这些更加新颖的诊断产品。在这些产品中,获得商业成功的是价格介于350~3500美元之间的测试产品。另一方面,由于上世纪90年代在利用传统测试手段(包括活组织检查和血清化验)对癌症进行控制上取得了长足的进步,新产品进入现有临床市场将面临更大的挑战。

癌症药物研究正逐渐从传统的细胞毒性化疗转向更加专业性的免疫和生物治疗,这样做可以针对人体独特的生化受体和信息传递路径,由此开发出来的新药将具有减缓癌症生长和抑制疾病发展的潜力,对病人来说副作用更小。当这些药物进入市场时,体外诊断产品对于监测药物对癌症和病人产生的治疗作用将至关重要。研究报告指出,随着在生物信息学领域以及对基因、蛋白质和癌症之间的联系所做的研究不断取得进步,人们将会更加注重对癌症的筛查和监测。

根据预测,诸如微阵列芯片、质谱仪表征蛋白质等新的测试产品将对癌症病人的诊断、预后和监测产生重大影响。研究报告指出,在今后几年内,大约有50种针对新肿瘤标记物的免疫检测产品、20种生物芯片系统、25种对周边血液中基因和蛋白质进行测试的产品有望进入市场,更乐观地说,近期至少有25种新颖免疫组织化学检验产品和原位杂交检验产品进入市场。

|