������𣺵��鱨��

��ҵ���ࣺ����֧��

����ʱ�䣺2005��11��1��-11��31��

����������71396������

���鷽�����ʾ�����

���������������

������Դ��������

�������ݣ�

����1.����֧������

����1.1 ����֧���Ķ���

��������֧����ָ��λ�����ͨ�������նˣ�ֱ�ӻ���������ҵ���ڻ�������֧��ָ�ʵ�ֻ���֧�����ʽ�ת�Ƶ���Ϊ������֧����ҵ�����Ͱ�����֧��ָ���ʽ��Ϊ����֧�����绰֧�����ƶ�֧�������۵��ն˽��ס��Զ���Ա��������������֧����

����1.2 ����֧���ķ���

��������֧��������֧���ǵ���֧����һ����ʽ������ؽ�������֧�����Ի�����Ϊ����������������֧�ֵ�ij�����ֽ��ڹ��ߣ������ڹ����ߺ�������֮��Ľ��ڽ�������ʵ�ִ����ߵ����ڻ������̼�֮���������֧�����ֽ���ת���ʽ����㡢��ѯͳ�Ƶȹ��̣��ɴ�Ϊ���������������������ṩ����֧�֡�

�����绰֧�����绰֧���ǵ���֧����һ������ʵ����ʽ����ָ������ʹ�õ绰���̶��绰���ֻ���С��ͨ�����������Ƶ绰���ն��豸��ͨ������ϵͳ���ܴӸ��������˻���ֱ����ɸ���ķ�ʽ��

�����ƶ�֧�����ƶ�֧����ʹ���ƶ��豸ͨ�����߷�ʽ���֧����Ϊ��һ�����͵�֧����ʽ���ƶ�֧����ʹ�õ��ƶ��ն˿������ֻ���PDA���ƶ�PC�ȡ�

����1.3 ����֧������

�������ÿ�

�������ÿ�����Ҫ������֧�����ߣ���ȫ��������ʹ�õĵ��ӻ��ҡ����ÿ���Դ���������Ѿ���80�������ʷ�����ÿ��ǰ��û���������������ȷ��һ�������ȣ��û��ɻ��꿨�е�����֧��һ����ͷ��ã����ÿ��������н���δ�����������ȡһ������Ϣ��

��������֧Ʊ/��ǿ�

�������ҹ�����ǿ��Ĺ�ģʮ���Ӵ�Ŀǰ�ҹ���������֧�ֽ�ǿ�����֧������ǿ���Ϊ�ֽ����ǽ��е���֧������Ҫ����֮һ���ֿ���ֻҪ�����а������ҵ����ʹ�ý�ǿ���������֧������������ÿ���������ǿ��ķ��ճ̶Ƚ��͡�

���������ֽ�

���������ֽ���һ����������ʽ��ͨ�Ļ��ҡ������ֽ���ֵת����Ϊһϵ�еļ�����������ͨ����Щ����������ʾ��ʵ�и��ֽ��ı�ֵ���û��ڿ�չ�����ֽ�ҵ������п����ʻ������ʻ��ڴ�Ǯ�Ϳ����ڽ��ܵ����ֽ���̼ҹ����ˡ�

�����������ֵ��ӻ���

�������������ĵ������ÿ�������֧Ʊ�͵����ֽ��⣬���е�����Ǯ����ȫ��Ǯ�������ҡ����ֻ��ҡ�����Ǯ��������֧Ʊ�ȵ���֧�����ߡ���Щ֧�����ߵĹ�ͬ�ص㶼�ǽ��ֽ�������ֽ�������ӻ������ֻ��������������д��䡢֧���ͽ��㣬�����������е�ʹ�ã�����ʵ�ֵ���֧����

����1.4 ����֧���ķ�չ��

�й�����֧���ķ�չ��

| ���� | �� |

���� |

| 1 | ���ڻ�������ļ����ԭ�� | �������ü������������֮���ҵ�������� |

| 2 | ���ڻ�����ǽ��ڻ�������ļ�������� | ���м���������������ļ����֮������ʽ���㣬��������ʡ����۹������ |

| 3 | ���������ն˵����з��� | ���������ж���ͻ��ṩ�������з������Զ���Ա����ATM���ϴ桢ȡ�� |

| 4 | POS����֧�� | �����������۵��նˣ�POS����ͻ��ṩ�Զ���֧���ʿ���� |

| 5 | ����֧�� | ��ʱ���ͨ�����������ߵ绰����ֱ��ת�ʽ��㣬�γɵ������� | | 2006.9iResearchInc. | www.iresearch.com.cn |

����2.ȫ�����֧���г���״����

����2.1 ȫ�����֧���г���չ���������

�����ݹ��������ʵ���֧���г��ķ�չ���̺���״�����Կ�������֧���г���չ�ĸ�������ƣ��г��ֹ�����ϸ�����ڸ��ֹ������γ���¢�Ͼ������棬��������IJ����������ڲ����������������ս���Ե������ںϡ�

����2.2 �������֧���ľ���Ӧ����״

��������֧�������������

| ��������֯ | ���� | | ���к�������� | ���ṩֽ��֧������ֽ�Һ�֧Ʊ�� ����������Ҫ�����м���������Ʊ�ݽ���������ɣ�AutomatedClearingHouse��ACH�� | | VISA��MasterCard | ���Ի�Ա��ʽ��Ϊ���ڼ��ǽ��ڻ������Ž�ǿ������ÿ� ����֯��������֧����������ϵͳ��POS������ATM�����տ���ϵͳ | | ����������������������� | ������������ͨ��AmericanExpress��������2004��ķ�����Ϊ6500���ţ�ȫ�꽻����Ϊ4200����Ԫ | | ֧�������ṩ�� | ���������ĵ�һ���ݣ����������POS��ATMϵͳ�����磬���ṩ�������û�ͬ������ֱ�����ӵķ�����յ�ҵ�� | | ���ҵ���ṩ�� | ����Swift��Fedwire����Ҫ���貢��������֮����˻����ҵ�� | | �ṩ�յ�ҵ������� | ��������WellsFaro���� | |

2006.9iResarchInec.������������������������www.iresearch.com.cn |

����3.�й�����֧��������֧���г���չ״������

����3.1 �й�����֧���г���ģ���û���ģ

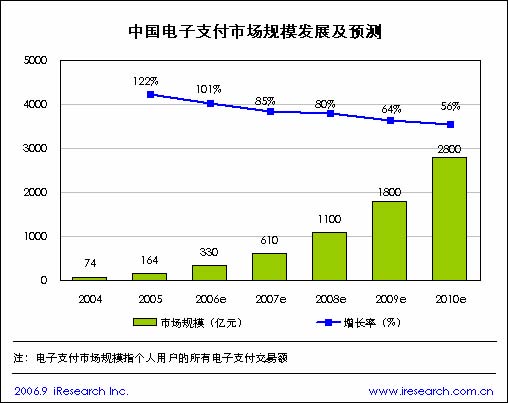

���������ҹ��������͵�������Ŀ��ٷ�չ���й�����֧�����г���ģ��չ�dz�Ѹ�١�2005���й�����֧�����г���ģΪ164��Ԫ����������Ϊ122%��iResearchԤ�⣬2006����г���ģ���ﵽ330��Ԫ��δ�������ҹ�����֧�����г���ģ����������

�������Ż��������ռ���������ߴ�ͳ֧������ĸı䣬ʹ�õ���֧�����˽���Խ��Խ�ࡣ2005���й�����֧�����û���ģΪ5600����������Ϊ65%��iResearchԤ�⣬2006����û���ģ���ﵽ8350��δ�������ҹ�����֧�����û���ģ����������

����3.2 �й�����֧���г���ģ���û���ģ

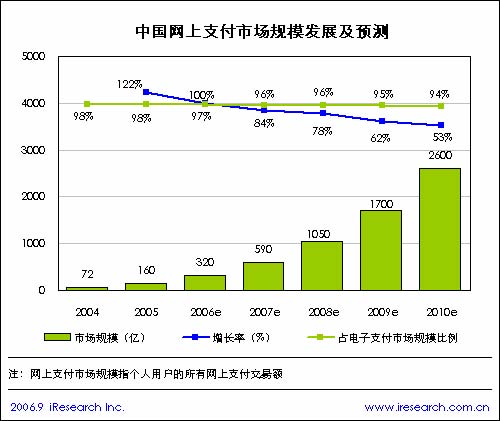

���������й����������г���չ�������ƶ����й���������֧�����г���ģ��չѸ�١�2005���й�����֧�����г���ģΪ160��Ԫ����������Ϊ122%��iResearchԤ�⣬2006���ҹ�����֧�����г���ģ���ﵽ320��Ԫ�������ƶ�֧�����绰֧������������֧����ʽ�ķ�չ������֧���г���ģ����������֧���г���ģ����ռ�ı��������ͣ�iResearchԤ�⣬2006����ռ����Ϊ97%��2010��ñ�����Ϊ94%��

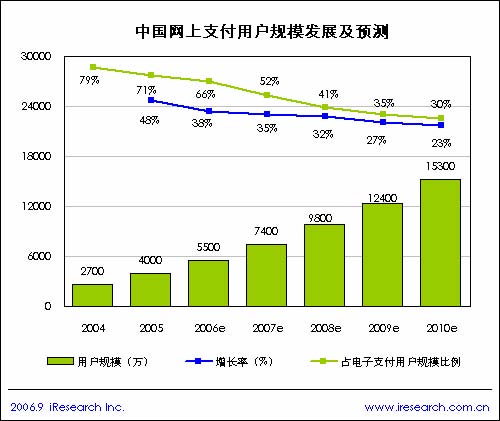

�������Ż��������ռ���������ߴ�ͳ֧������ĸı䣬����Խ��Խ���ʹ������֧����2005���й�����֧�����û���ģΪ4000����������Ϊ48%��iResearchԤ�⣬2006���ҹ�����֧�����û���ģ���ﵽ5500�������ƶ�֧�����绰֧������������֧����ʽ�ķ�չ������֧���û���ģ����������֧���û���ģ����ռ�ı��������ͣ�iResearchԤ�⣬2006����ռ����Ϊ66%��2010��ñ�����Ϊ30%��

����4.�й�����֧���û������������

����4.1 ���������֧����̬��

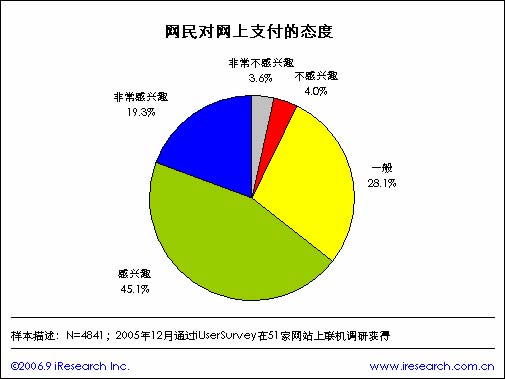

��������ͼ�п��Կ�����������֧������Ȥ������ռ����64.4%����˵��������������������֧�����Ͽɵġ�������֧�����Ͽɵ�����ֻռ�˺�С�ı�����������Ȥ�ͷdz�������Ȥ�ĺϼ�ֻ��7.6%��

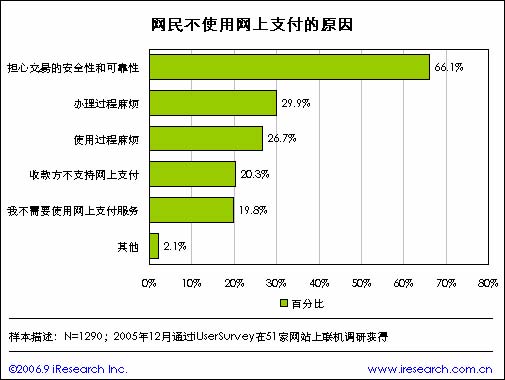

����4.2 ����ʹ������֧����ԭ��

��������ʹ������֧��������Ҫԭ���ǵ��Ľ��İ�ȫ�ԺͿɿ��ԣ�һ�Ƕ�����֧���İ�ȫ�Ա�ʾ���ɣ���Ҫ�����ڵ���й©����˽�L�ʹ���������¶��Լ���ɲ���Ҫ����ʧ�����ǵ��ĸ����ʺŵ���ϢΪ�����õ�ȡ���Ӷ����������ʧ�ȡ������ԭ����Ҫ�������������鷳��ʹ�ù����鷳�������������п��ԡ��ý�ͶƱ����һ�����÷��������Ǻܿ�ͻ��뿪��

|