������𣺵��鱨��

��ҵ���ࣺ����

�����������˼��

������Դ����˼��

�������ݣ�

07.29

����ͼ 04 ��Q1 ��05 ��Q1 �й�PCs �г����۶��Ԫ��������״���Ƚ�

������ͼ����Ҫ�Ǿ�2004 ���һ���ȼ�2005 ���һ�����й��г���PCs��desktop,notebook,pc server�������۽�������ͬ������״�����еıȽϡ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��28 ��]

����2005 ���һ�����й�PCs �г����ֳ�ƽ������̬�ƣ��ʼDZ����Գ�Ϊ������Ʒ�����������г���̨ʽPC �г����ܼ����Բɹ���Ӱ�죬��ҵ�ɹ������������ڡ����š����졢��Դ����ҵ�ɹ��нϴ�����½����෴�����������������ѵȷ���ҵ�г���������ǿ����PC �������г�1.8 ��-2.2 ������۸�εIJ�Ʒ������Ϊ��ʢ�������������۶���ռ�г��ݶ����

�������Ϲ��ʽ��շ�����2005 ���һ����PC �г��������棬������ʾ��2005 ���һ�����й�PCs �г����ֳ�ƽ������̬�ƣ�PCs �г�������Ϊ456.35 ��̨����ȥ��ͬ������20.7% ���г����۶�Ϊ291.02 ��Ԫ����ȥ��ͬ������18.0% ���Ӳ�Ʒ�ṹ���������űʼDZ����Ե�ƽ���ʼDZ����Գ�Ϊ������Ʒ�����������г�����2004 ��ͬ����ȣ��ʼDZ���Ʒ��������ͬ��������40.4% ��

����ԭʼ������http://www.pconline.com.cn/mobile/inews/0507/671419.html

����ͼ 05 ���һ�����й�����ʾ���ߴ��̨ʽPC �����г��ݶ�Ƚ�

������ͼ��Ϊ2005 ���һ�����й�����ʾ�����ͷ֣�15 ����ͨ��15 ��Һ����17 ��Һ����17 �紿ƽ��̨ʽPC �����г�ռ����״�����еıȽϡ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��28 ��]

����2005 ��һ����̨ʽPC �г����ܼ����Բɹ���Ӱ�죬��ҵ�ɹ������������ڡ����š����졢��Դ����ҵ�ɹ��нϴ�����½����෴�����������������ѵȷ���ҵ�г���������ǿ����

���������г��У������������ǵ�һ�����й�̨ʽPC �г���������Ҫ���棬�й��������˶����Ϲ�ҵ����ս�Ժ�������ս�Եij���ʵʩ����һ���̶��ϴ����˶�����������������IT Ӧ���г���������

����2005 ��һ���ȣ�Һ��֮ս����Ʒ�ƻ��г��������ɡ��й�̨ʽPC �г���Һ���ռ��籩�ڵ�һ�����Ʋ��ɵ����ݶ��������ԣ�������17 ��Һ����ʾ���ı��ش��������

����ԭʼ������http://www.pconline.com.cn/mobile/inews/0507/671419.html

07.28

����ͼ 2001��2008 ��������Ҫ���Һ͵���������Ϸ�г���ģ

������ͼ��Ϊ2001��2008 ��������Ҫ���Һ͵���������Ϸ�г���ģ״���Ƚϡ���ͼ����Ҫ�Ƕ�2001��2008 ��������Ҫ���Һ͵���������Ϸ�г���ģ���е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��27 ��]

������Ϊ������Ϸ�������ŵIJƸ�ֻ��4 ��㷭��8000 ���Ӷ�����2003 ��ٸ����10 λ����Ϊ������Ϸ��ʢ��������2004 ��5 ��13 ��ʢ������ɹ���½��˹��˹��У�ļ�ʶ��1.524 ����Ԫ��������Ϸ��Ϊ������ҵ�̶���֮�����һӯ���㡣

����2003 �꣬������Ϸ�������ָ������������ƣ�ҵ�������13.2 ��Ԫ����ҡ�����������Ϸ�г���ģ�Ľ�һ���߶����ţ�������Ϸ��ҵ�������ڳ�Ա��������ҵ�ķ�չ����Ҫȫ����˽����ռ������Ե�˼�����Ӷ�����������ս�ԣ�ȷ��λ��

����ԭʼ������txzxs.cnii.com.cn

07.27

����ͼ 05 ���ϰ����ҹ�����������������������ʱȽ�

������ͼ��Ϊ05 ���ϰ����ҹ�����������������������ʱȽ�״���Ƚϡ���ͼ����Ҫ�Ƕ�05 ���ϰ����ҹ�����������������������ʽ��е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��26 ��]

������ֹ��2005 ��6 ��30 �գ��ҹ�����������������Ѵ�4560 ��̨��ͬ����ǰ�ĵ�������ȣ��ҹ��������������������������400 ��̨��������Ϊ9.6% ��������ͬ���������25.6% ���ɼ��ҹ����������������Ȼ��������̬�ơ�

��������ר�������������Ϊ670 ��̨��ͬ����ǰ�ĵ�������ȣ�ר������������������ڼ�����30 ��̨��������Ϊ-4.3%��������ͬ���������2.8% ��������ʽ�����������Ϊ1820 ��̨��ͬ����ǰ�ĵ�������ȣ�������ʽ�����������������������500 ��̨��������Ϊ37.9%��������ͬ���������106.6% ���ɼ�����Ȼ�������������������������ר�������������������������������״γ����˸�������ֻ��������ʽ���������������Ȼ���ֳ��Ͽ������̬�ơ�

����ͬ����ǰ�ĵ�������ȣ����ε����������������������ר��������������������������������������ʽ������������������ʾ����½����ƣ�����ר�������������������������������״γ����˸�������

����ԭʼ������http://www.china.com.cn/chinese/news/922344.htm

����ͼ 2004 ��ȫ��ǰ�������оƬ���۶���������

������ͼ��Ϊ2004 ��ȫ��ǰ�������оƬ���۶���������״���Ƚϡ���ͼ����Ҫ�Ƕ�2004 ��ȫ��ǰ�������оƬ���۶��������ʽ��е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��26 ��]

���� Freescale ԭΪĦ�������뵼����ҵ����2004 ��7 ����ʽ����ĸ��˾����Ӫ�ˣ��漴չ�����۳ɼ�����Ħ�������ֻ������������£�Freescale ����оƬ��ҵ������2003 ���10 ����Ԫ�ɳ���16 ����Ԫ��ʹ��Freescale ��ռ��������7������ȫ������оƬ�г��������ģ���Խ�����֣�Philips �����ⷨ��

������iSuppli ������ʾ��2004 ��ȫ���ֻ�оƬ�г��ɳ�29.6 ������175 ����Ԫ��Ϊȫ������оƬ�г�����Ʒ����������ڣ���ռ������76����

����ԭʼ������news.chinatimes.com/Chinatimes/newslist/ newslist-content/

07.26

����ͼ 05 ��ڶ�����ȫ������ֻ����̳�������������

������ͼ��Ϊ05 ��ڶ�����ȫ������ֻ����̳������������ʡ���ͼ����Ҫ�Ƕ�05 ��ڶ�����ȫ������ֻ����̳������������ʽ��е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��25 ��]

�����ֻ����̱�ʾ��ŵ���Ǽ�Ħ��������ռ��ͬ��������Q2 �Ѻϼ�����5 ���г���ŵ���ǹ�����Q2 ȫ����ռ��Ϊ33������ȷʵ��ѹ�������ֻ����̵�����ռ䣬��ʹ���Ǽ�LG �ȳ�����������ռ�ʼ�ά�ֻ���֮���������ѣ���Ҫά�ָ߿ն�ս���ƽ������������̹Ϸ�������Ҫ�ĵͼ������г�������Ҫ�Ϳ��ⲫ����Ʒ�����ȼ��ɱ��ع��������Ե��������ģ���ε������Զ�λ��������δ���ֻ���ҵ��ͼ��

�������⣬ŵ����21 �������2005 ��ȫ���ֻ��г�Ԥ�ڣ���ǰԤ��Ϊ7.4 ��֧����������7.6 ��֧��ŵ���ǹ���Q2 ȫ���ֻ������۳�1.83 ��֧�ֻ���ƽ���������ɳ���Ϊ24����

����ԭʼ������http://www.pconline.com.cn/mobile/inews/0507/

����ͼ 2004��2009 ��ȫ���ֻ���������������

������ͼ��Ϊ2004��2009 ��ȫ���ֻ��������������ʡ���ͼ����Ҫ�Ƕ�2004��2009 ��ȫ���ֻ��������������ʽ��е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��25 ��]

������Gartner ���ڷ����о����棬ȫ���ֻ����۽��꽫���X��8 �ڲ�, ��2009 ��ȫ���ֻ���������10 �ڴ�أ�ͬʱ�г����ٽ�������������滹���ƣ���2009 ��ȫ����26 �ڸ��ƶ��绰����ʹ��״̬��

����������Щ���ֿ����׳�ۣ������ֻ�������ȴӮ�����ޣ���Ϊ������ʹ���ǽ����ֻ��۸�

�����ܶ�Ħ��������˾�IJ����ǿ����LG ��˾�������ĵڶ�����Ӯ���»�70% �����������ֻ��ֲ��ŵ���ʧ���¡�������, ������˾�Ƶڶ����Ⱦ������۳���������������ȴ�½���16% ��

����������Ȼ��չ��Ѹ�ٵĵ���, ���۶�ռȫ����ķ�֮һ, 2009 �꽫ռ����֮һ, Gartner �ڱ����гơ�

����Gartner ����ʦCarolina Milanesi ˵:"��ŷ�ͱ��������г��ϣ��û������ֻ���Ҫ��Ϊ�˸������ֻ����ڰ�����ӡ����װ�����г���, �¹˿�����ǰ��δ�е��ٶȽ����ƶ�����"

��������Gartner Ԥ�⣬�����ֻ�������Ԥ�ƴ�7.79 �ڲ�����ȥ���6.74 ������15.6% ������, �����Ժ��ֻ����������ʽ�ͻȻ�»�, 2006 ��������ͻ����5.9% ��֮������2009 ��8.8 % ��Gartner �Ĺ��ƺ�����Ԥ��Ҳ�õ�������ҵ�о���˾��ӡ֤������, ��IDC ��4 �·ݷ�����Ԥ��,��2005 ���ֻ������������߷����ṩ�̺������̹�����Ϊ7.6 ��

������, ��2009 �꽫������9.3 �ڲ��������������������ݿ��ܴ��ڲ��죬��Ϊ�����������ֻ����������ϱ�����, ���൱���������ֻ�����Ҫ����һ����ܵ����������С�����, ��������Ҳ���ѹ��ƣ����ܶ����ֻ������̶����ֻ��IJ�������������ݺܹ��������Ƕ��������ṩ�̲�Ը¶��Щ���ݡ�Gartner �о�Ҳ�ᵽ�����ֻ��������ֻ������˸��˵��Ե��ص㣬�Ƿ�չ��Ѹ�ٵ��ֻ�, Ԥ�Ƶ�2008 ����������ͻ��2 �ڲ���

����ԭʼ������http://tech.nbren.cn/it/viewnews.asp?id=62128

07.25

����ͼ 2000��2006 ��ȫ��FPD �г���ģ��������

������ͼ��Ϊ2000��2006 ��ȫ��FPD �г���ģ�������ʡ���ͼ����Ҫ�Ƕ�2000��2006 ��ȫ��FPD �г���ģ�������ʽ��е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��22 ��]

����2005 ���ȫ����й���FPD ��ҵ�����Ǽ�����Ҫ��һ�꣺�����ϣ������͵��ߴ�TFT��LCD ���켼������ʼȫ����죻���ڹ��ڣ����ž��������Ϲ�磭NEC ���TFT-LCD ��Ͷ���Լ���ɽ���ڹ�������峧�Ľ��裬�й���½����Ϊ���ձ����������й�̨��֮��һ����Ҫ��FPD ��Ӧ���أ�һ�����豸�Ͳ��Ϲ�Ӧ��Ϊ�����ӽ��ڱ��ز��֣��й���½FPD ���������ҵ����2005 �꽫������ģ���г����й�˾DisplaySearch ��������ʾ����TFT��LCD Ϊ����������FPD ��ҵ��2002 ��2008 ��ĸ��������ʽ��ﵽ17%����һ���棬�й���½�Ѿ���Ϊȫ�� FPD �ն�Ӧ�ò�Ʒ��������������.

����ԭʼ������http://cn.fpdisplay.com/information/resource/Shtml/2005627141142842.htm

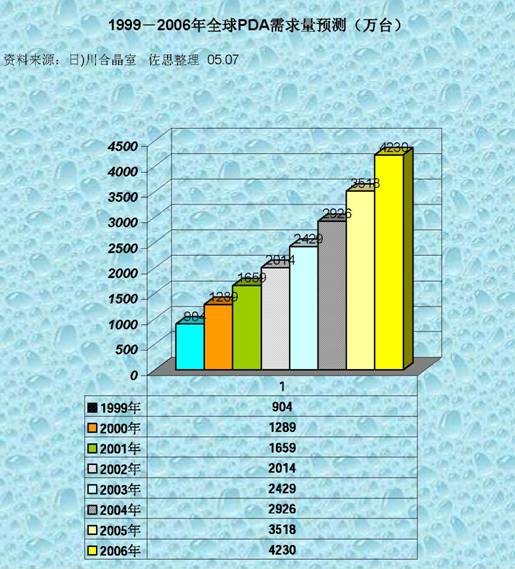

����ͼ 1999��2006 ��ȫ��PDA ������Ԥ��

������ͼ��Ϊ1999��2006 ��ȫ��PDA ������Ԥ�⣨��̨������ͼ����Ҫ�Ƕ�1999��2006 ��ȫ��PDA ������

����Ԥ����е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��22 ��]

���� IT ��ƷԽ��Խʱ�л������Dz�������ʵ���������ڴ���ϣ���ʱ���Կ���ʱ�е������ˣ����Ƕ��������ġ������Ϲ��ŵģ����ﴧ�ģ������õ����ǵ���ʱ�е�IT ��Ʒ��ʱ���ֻ���PDA��MP3��MD��DV??�ƣ����ǿ���Լ���װ�������ݡ�Fans ���¡��ܺ����⣬��û�뵽���ʼ��Ĵ���Ҳ��ʱ��IT ��Ʒ������Ȥ�����������Щ�����ҵ����ϡ���ǰ����Ӧ����������PDA ������Palm( ����)��˾ִ���ܲü���ϯִ�й�ToddBradley (������)����һ�����죬û�뵽ʱ����IT ���������ǽ�̸�����⡣

�����������IT ҵ�����е��йض���������˵��������������ԣ�����ɫ����˵�������Ͻ�����ã���Ů������˵��������ͳ��ʱ�еȳ���˵���������������������Ŀ�������˵�������Ժ��Բ�����ȫ�Զ����������֣�����Ӧ�ôӲ�Ʒ����Ƽ��û�����ȶ��ȥ��������Palm �ɹ����Ƴ���ʷ�ϵ�һ̨���ϵ��ԣ������ѿ�����һ��ȫ�µ�����Palm Ҳ��Ȼ����IT ҵ�繫�ϵ�ʱ�д����ʣ����ڵ�PalmONE ���ǻ��������ʵ�������Ƴ��ġ�����¶��2004 ��Palm �����õ���Ʒ����������ɫ��ɣ���ɫ�ĵ��ʡ�Palm ���Լ�����ɫ���ʡ�ONE����������ϳ�ֱ������ʱ�бر������������顢�����Լ����¡���������������IDC �ṩ�����ݽ���˵��PDA �û���30%Ϊ��˾����70% Ϊ���˹������⣬�Ҹղ�Ҳ˵�������Dz�Ʒ����������Ů��Լռ50%�����˵����Palm ��PDA ��ƫ��ʱ�к��Ի��IJ�Ʒ��������Ȼ��������˾����������Ȼ�������ܳ�ɫ����νƫ��ɫ�ĸ��Ի���ʱ�����IT �����Ʒ��������������˵��չʾ�����������ĸ��ָ����dz�Ư��������ѣĿ�IJ�Ʒ��֤�����Ĺ۵�����ȷ�ġ�

�����ڲ���������������ʱ���붫�����أ����ʱ������Ҫ����һ�����õ���̬��

�������̸��ʱ���������ʱһ���˷ܣ�������������ˣ����ο��������أ�

���������������dz�����PDA �г��ķ�չǰ��������ΪPDA �䲻�ᳬ���ֻ���ģ���������������PC������Ҳ�е���PDA ��Ϊһ�����˵�ʱ��IT ���Ѳ�Ʒ�������¡�һ���ǿ���ǰ�������֡���Я�뾪ϲ��ı���ϣ��߿Ƽ�ԭ����������Ŀ�п̰��ӡ���ı䣬�Ը�Ϊ�͵���Ŀ�ߵ������ǵ������С����Ǹ����ţ������Ÿ��¼����ľ��˷�չ�����ǵĴ��������Կ�ǰ�Ĺ�ģ��Ч�ʱ���š���ij�̶ֳ���˵��ʱ��IT ��Ʒ�ı�������Ĺ��������ʽ��˼��ģʽ��Ҳ�������ڶ�ʮһ���͵����Ǵ������µĹ���������ռ䣬ʱ�л�����ʵ������������

����ԭʼ������http://www.buynow.com.cn/General/Last1.aspx?ID=22799&FID=112&IRC=&SID=4

07.22

����ͼ 05 ���һ��������������ߴ�TFT LCD ���OEM �г�������

������ͼ��Ϊ05 ���һ��������������ߴ�TFT LCD ���OEM �г��������֣���ͼ����Ҫ�Ƕ�05 ���һ��������������ߴ�TFT LCD ���OEM �г����������е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��21 ��]

�������Ե��������֣������ڴ�ߴ�TFT LCD ���OEM �г��ij�����Ϊ1940 ��ռȫ���г���47%��̨���42% ��ߵ�43% ���ձ���11% �µ���10%���ҹ�ֻռ��0.2% ��

����ԭʼ������http://publish.it168.com/2005/0601/20050601500902.shtml?cPositionCode=18_0&cChannel=no

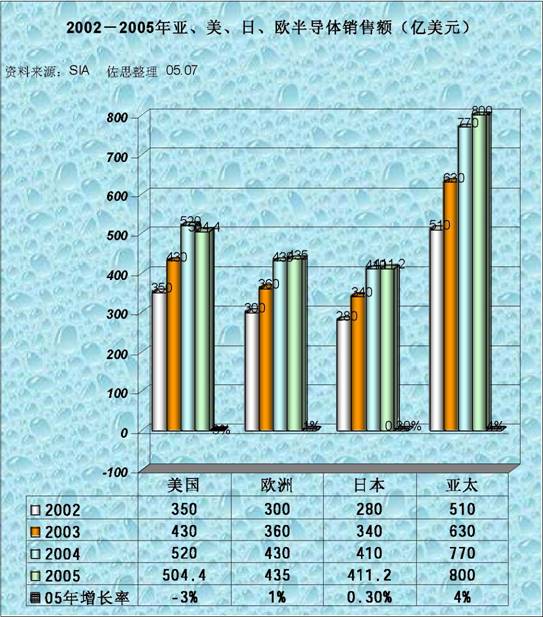

����ͼ 2002��2005 ���ǡ������ա�ŷ�뵼�����۶����Ԫ��

������ͼ��Ϊ2002��2005 ���ǡ������ա�ŷ�뵼�����۶����Ԫ������ͼ����Ҫ�Ƕ�2002��2005 ���ǡ������ա�ŷ�뵼�����۶���е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��21 ��]

����SIA Ԥ�⣬�ڽ��4 ���У���̫��������Ϊȫ�����İ뵼���г������������������ŷ���ձ��г���

07.21

����ͼ 2001��2007 ȫ��Һ����ʾ�õ�����г���ģ

������ͼ��Ϊ2001��2007 ȫ��Һ����ʾ�õ�����г���ģ����ͼ����Ҫ�Ƕ� 2001��2007 ȫ��Һ����ʾ�õ�����г���ģ���е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��20 ��]

�����߹������ԭ��Դ��Note Book ��Һ����ʾ�����ǽ��߹�Դת��Ϊ���Դ�ĸ߿Ƽ���Ʒ����Ʒ���ù�����ԭ��������ӡˢ�������ϲ��ں��¡���ʪ�����Ļ����������������ɣ����г���������������ȡ����ܻ������ް�������װά��ݵ������ص㡣���ȣ���߿ɴ�1500mm ���ȣ�����2 ��ӫ��ƹ���߿ɴ�3000mm ��ȣ�4mm-20mm

����ԭʼ������http://www.tclc.com.cn/yejingpinglun/view.asp?id=28

����ͼ 2004 ȫ��Һ����ʾ�õ�����г��ݶ�Ƚ�

������ͼ��Ϊ2004 ȫ��Һ����ʾ�õ�����г��ݶ�Ƚϡ���ͼ����Ҫ�Ƕ�2004 ȫ��Һ����ʾ�õ�����г��ݶ���е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005��7��20��]

�����ձ�LEIZ ����������ͼ�ٰ�ġ�SID 2004 �������Ϲ����˵����塢˫�淢���LED ���յƼ��������ֱ��յ���רΪ�䱸����ʾ�����ֻ����������ġ��ü������ص����������ڵ���������γɵ������⾵���������γɵ���ѧϵͳ�Թ���п��ơ����⣬ͨ��ʹLED ������Ш�ε�����С���һ�������ȥ������LED оƬ�������ܵõ����ȵĹ��ߡ����ڿ��Կ��ƹ��߲�����ɢ�䣬��ˡ�û�й���ģ��ܹ��õ�����ɫ�Ĵ���ɫ���ߡ���������Ա��������������������������ڿ�����Ա������ϣ�չʾ��ʹ�øü�����LED оƬ���ɹ�ȥ��4 �����ٵ�3 �����淢�ⱳ�յơ���ŷ���̲���������ʹ�����ֱ��յƵ��ֻ���Ʒ��

����ԭʼ������http://www.tclc.com.cn/yejingpinglun/view.asp?id=28

07.20

����ͼȫ������ֻ�������

������ͼ��Ϊȫ��������ֻ�����������ͼ����Ҫ�Ƕ�ȫ��������ֻ����������е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��19 ��]

����ֵ��ע����ǣ���Gartner ��ͳ������Ԥ����ŷ���ֻ��г�����2004 ��֮�߳ɳ���2006 ��ǰ�������ֻ�����������������˥��֮���棬����ŷ����Ϊ����Ԥ��2004-2006 �굱���ֻ���������1.42 �ڡ�1.41 �ڡ�1.38 ��֧���»����档���������������ԣ�2002 ������̫�������ֻ�֮����������ÿ���������3,000 ��֧����֮�ٶ��ڳɳ���Ԥ��2005 ��ʱ����̫����֮�ֻ����������������ﵽ1.99 ��֧��ģ��Լռȫ���ֻ���28�����ң���2006 ��ʱ����̫����֮�ֻ�����Ԥ�����ٳɳ���2.28 ��֧�����Ȼ���ŷ��(������ŷ����ŷ)�ֻ�����Լ1.95 ��֧֮�ܺϣ���Ϊȫ���ֻ����������֮������

����ͼ 2005 ��ȫ�������������ʾ���г�ռ���ʼ�������

������ͼ��Ϊ2005 ��ȫ�������������ʾ���г�ռ���ʼ������ʡ���ͼ����Ҫ�Ƕ�2005 ��ȫ�������������ʾ���г�ռ���ʼ������ʽ��е�ͳ�ƣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��19 ��]

����ȫ��Һ����ʾ�г��ϣ��г�ռ��������ǰ5 ��������Ϊ���������ǡ����ա��곞��LG�����к곞ȫ�������ʸߴ�13.7% �����ڱ����г��곞�����ʸ��ߴ�46%�����е��ģ�����Һ���������г����̳�ռ��������ǰ5 ���ij���Ϊ���������ա����ǡ��곞��������

07.19

����ͼ 2005 ��ǰ�����ȹ����ƶ��û����������Ƚ�

������ͼ��Ϊ2005 ��ǰ�����ȹ����ƶ��û����������Ƚϡ���ͼ����Ҫ�Ƕ�2005 ��ǰ�����ȹ����ƶ��û������������е�ͳ�ƱȽϣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��18 ��]

������̫���ȵĸ߿Ƽ����һ������۹������µġ������ƶ�ͨ�Ż�����ʩ�г����ݷ������棨2005 ���һ���ȣ����з������֣�2005 ���һ�����й��ƶ��û���Ϊ33979.6 ���۹���Ԥ��ڶ��������Ƚ�����1.26 ����1.45 �����û�����Ϊ34407.3 ��34905 ��

����ԭʼ������http://www.analysys.com.cn/2004/page/news/news_show.php?

����ͼ 2005 ��̨�����ʼDZ����̳���������̨����������Ԥ��

������ͼ��Ϊ2005 ��̨�����ʼDZ����̳���������̨����������Ԥ�⡣��ͼ����Ҫ�Ƕ�2005 ��̨�����ʼDZ����̳���������̨���������ʽ��е�Ԥ�⣬���������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��18 ��]

���������˽��Ϣ�ƣ��ʼDZ����������̹��ʱ���γ������˶��Ӣҵ������Խ��꾰��ת���ֹۣ�������꺰���ıʼDZ����Գ������ܼƿɴ�3000 ��̨���ߴ�̨������ܳ�����9 ������������ս���Գ������գ���γ������˶��Ӣҵ��������������硱��λ��

�����������ھ������գ������㲿���۸����ȣ��ʼDZ��������̨ʽ��ЧӦ�����������������ϻ���������ҵ����ڽ���ʼDZ����Եijɳ��������ֹ۵�̬�ȿ��������������о����� IDC ������ȫ��ʼDZ����Գ���Ŀ�������5000 ��̨���ϣ���ȥ��3900 ����̨��������30% ��̨��ǰ���ʼDZ����Դ������̣�Ҳ�������߳ɳ�Ŀ�ꡣ

�������й����ս1200 ��̨���ʱ�����Ԥ��800 ��̨����γ������˶��Ӣҵ��Ҳ����350 ��̨��300 ��̨ΪĿ�꣬�ܼ�ǰ���ʼDZ����Գ�������Ŀ��ɴ�3000 ��̨���ϣ��ߴ�̨�����Ԥ���ʼDZ����Գ���Ŀ��3350 ��̨��9 �ɣ����������Ҳ������ȫ��60% ��ռ���ʡ�

�����ʼDZ����Դ�����ȥ����ʱ���ַ��Ӵ��ߺ��ЧӦ���Խ��ͳɱ�ȡ�ÿͻ��������·�ӵ�������������ȥ���������1480 ��̨��Ҳ��Ϊ����������ż��������ʼDZ����Գ��̽п����죬Ҳ���ǰ���ʼDZ����Գ���������ϴ�ơ�

����γ��ȥ����Ȼ���Գ���200 ��̨���е���������˶������Ʒ�Ƽ�ƻ���ʼDZ����Գ�������֧���£�ȥ����ļ��ȵij��������Ѿ���Խγ������ȥ��ȫ��ʼDZ����Գ�����180 ��̨�����ݾӵ��ģ�Ӣҵ�������Ժ�С��࣬���˶���������塣��γ������˶��Ӣҵ�����ҳ��̣�ȥ��ʼDZ����Գ������ܼ�Լ550 ��̨���в����ʱ�һ�ҳ��̵ij�������

�����������������б䣬γ������˶��Ӣҵ����ڲ��ܾ���������ϣ��ﵽһ�����ܹ�ģ���ڼ����������ֲ��ٵ�����£�������ս�У�����ǿ�����ˣ��ع�ͷ���Ѷ����������������ⳡ����ս��һ�غϵı��֣�γ������˶��Ӣҵ�������ն�����ʱ������һ���ȵı��֣���ȥ����ļ���������ȣ�����ƽ��Լ2%��25% ���½���������γ�����֣�����IBM ���������������ֵܹ�˾�곞��������������������ȥ���4 ���ȿ�ʼ�������»������������������Ҳ��½��չ�ֳ����Եľ���Ч�棬���Ԥ������ıʼDZ����Գ��������ӽ�350 ��̨������ȥ�����ɳ�75%��

����Ӣҵ�ﲿ�֣�ԭ��רע�����ñʼDZ���������ȥ�꿪ʼͶ�����ѱʼDZ��г��������ڴ�½��������������ɺ���˳�������»������ѱʼDZ����Ի��ֶ������ù�˾������Ԥ��Ӣҵ�����ʼDZ����Գ������Ͽ�300 ��̨����ȥ��ͬ�ڳɳ�70%��

�����۲�Ӣҵ���Ӫ�ձ��֣���ȥ��12 ���𣬼�չ�ֳ�ǿ���ı���ʽ�ɳ����ȣ�ȥ��12 ��Ӫ��һ�ٳ���91.45 ��Ԫ������3 �����¸�¼��1 �·�Ӫ����Ȼ��Ϊ�����������٣�����ҵ���»���79.33 ��Ԫ������Ȼ��33 ���������´θ�¼��Ҳ������е����»�������͵ģ�����ʿԤ�ƣ�Ӣҵ����������ѱʼDZ��г��������������Լ���ҵ�豸֧���ɳ���Ӱ�죬������������ȿ�����ǰ���ʼDZ����Գ���������ߡ�

��������˶���棬��������ս����תͶ��ʼDZ����������Ѿ����꣬ȥ������Ʒ�Ƽ�������Ĵ����������ʼDZ����Գ���������180 ��̨����ɳ��ʸߴ�1 �������ڱʼDZ������г�վ�ȽŸ���ȥ���չ��ľ�Ӣ������Ҳһ������ƻ��������ıʼDZ����Դ���������Ԥ������ЧӦ���������ţ��ڲ����ڽ���ʼDZ����Եijɳ���������ģ�Ӫ�ձ��������л��ᳬԽ�����壬Ŀ�궨Ϊ300 ��̨����ȥ��ɳ�5 �����ϡ�

��������ʼDZ�����ǰ���������ս���Ʊ�����һ���꣬���Գɳ����������ڵڶ����������ȵ�γ������˶��Ӣҵ�����ɳ����Ƚ����ڱʼDZ�����ǰ˫�ۣ�3 �ҳ��̵ij��������ƽ��ڲ���֮�䣬˭�����ϡ�������λ�ã�Ҳ��ҵ���൱����Ȥ�Ļ��⡣������ʱ����ٵڶ����ŵ��������������ڿͻ��µ�������൱���У����ں�����1200 ��̨��800 ��̨Ŀ�꣬�����൱�İ��գ��������г�Խ�Ŀ��ܡ�

����ԭʼ������http://tech.163.com/tm/040216/040216_127280.html

07.18

����ͼ 2004 ��2005 ȫ���ֻ����̳�����������֧�����ȱȽ�

������ͼ��Ϊ2004 ��2005 ȫ���ֻ����̳�����������֧�����ȱȽϡ���ͼ����Ҫ�Ƕ�2004 ��2005 ȫ���ֻ����̳�����������֧�����ȱȽϣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��15 ��]

����2004��2005 ȫ���ֻ����̳�����������֧�����ȱȽ�

����������Դ��Gartner ��˼���� 05.07

���������ֻ������൱���ң����2000 ���Ժ��г�ռ���ʼ�����ǰ�������Ƹ������ԣ�������Ҫ�ֻ�����ռ�����������������Gartner ��������ʾ��1Q05 ȫ���ֻ�������Ϊ1.806 ��֧�����г��������棬�ɱ�һ��֪��ǰ3 ������ΪNokia ��Motorola ��Samsung ����������ȫ��ǰ6 ���ֻ�ҵ���У�����Samsung �ڸü��ij���������4Q04����������С��Motorola ֮��࣬����4~6 ������ռ�ʾ���Q404 �»���

����ԭʼ������ http://www.6016.com/

����ͼ 2004��2008 ��ȫ��������ֻ�����ɳ���

������ͼ��Ϊ2004��2008 ��ȫ��������ֻ�����ɳ��ʽ��е�ͳ�ơ���ͼ����Ҫ�Ƕ�2004��2008 ��ȫ��������ֻ�����ɳ��ʣ����������ҵ�������˼�̵ķ���˵����[��ͼ��������2005 ��7 ��15 ��]

�����������۵��������֣�����ɳ��ʽϴ�ĵ���Ϊ��������̫����(�����ձ�)���ɳ��ʷֱ�Ϊ32.8% ��21.3% ����Ҫԭ��Ϊ�ͼ��ֻ�ʢ�У���ʹ�õ����»�������ʢ������֮�⣬�ձ�Ҳ��Ϊ����������3G �ֻ���������������ijɳ�����Ҳ�ߴ�19.2% ��������̫�ֻ��г��߳ɳ���̬�Ƴ�����Ҳ����̫������Ϊ�����ֻ����ɺ���֮����ս����

����ԭʼ������http://www.6016.com/

|